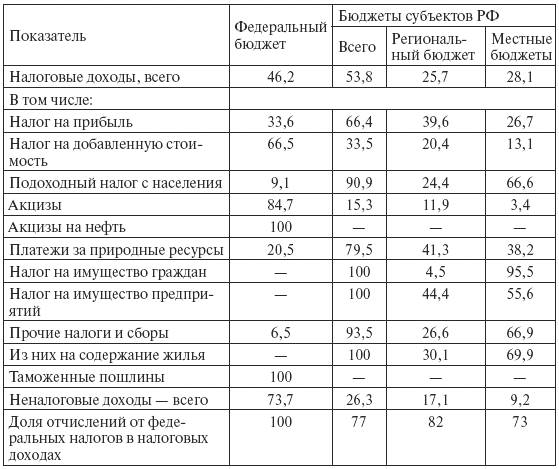

Распределение доходов между уровнями бюджетной системы РФ в 1996 г., %

В 1994–1997 гг. субъекты РФ получали 25 % НДС, 90-100 % подоходного налога с физических лиц, 50 % акцизов на алкогольную продукцию, 100 % остальных акцизов (кроме акцизов на минеральное сырье, бензин, автомобили, импортные товары). Кроме того, начиная с 1994 г., субъекты РФ имели право в дополнение к федеральной 13 %-ной ставке устанавливать свою ставку налогообложения прибыли предприятий (большинство регионов ввело максимальную ставку – 22 %).

В это время рассматривались три модели реформирования налоговой системы Российской Федерации:

1) «американский» подход, когда по некоторым налогам каждый уровень власти имеет собственные доходные источники и когда по косвенным налогам разные уровни власти вводят свои налоговые ставки одной и той же налогооблагаемой базы;

2) «германский» подход, когда все уровни власти делят поступления от основных общих доходов;

3) «канадский» подход, когда разные уровни власти вводят свои налоговые ставки одной и той же налогооблагаемой базы.

Одновременно федеральный центр принимал различные социальные законы и перекладывал финансирование связанных с ними расходов на муниципалитеты. Самым «тяжелым» в финансовом отношении для муниципалитетов оказался Федеральный закон от 12 января 1995 г. № 5-ФЗ «О ветеранах». Статья 132 Конституции РФ применялась федеральным центром в части прав по наделению органов местного самоуправления государственными полномочиями, но не в части обязанности передать муниципалитетам необходимые для этого финансовые ресурсы. Средств местных бюджетов на финансирование «федеральных мандатов» не хватало, они не исполнялись в полном объеме, возникла ситуация неопределенности, непредсказуемости, финансовой необязательности со стороны органов местного самоуправления нести предписанные федеральными законами расходы. Из федерального бюджета в 1996 г. на 100 % финансировались лишь оборона и международная деятельность, на 72,8 % – правоохранительная деятельность (табл. 2.2).