Ошибка №6: как изобрести велосипед

Теперь речь пойдет о форматах бюджетов, которые используются в российских компаниях. Перед тем как рассмотреть типовые ошибки, связанные с форматами бюджетов, необходимо еще раз определить какие вообще бюджеты бывают и для чего они строятся.

В каждой компании при внедрении бюджетирования должен быть построен классификатор бюджетов.

Классификатор бюджетов – полный перечень всех бюджетов, используемых в системе бюджетного управления компании.

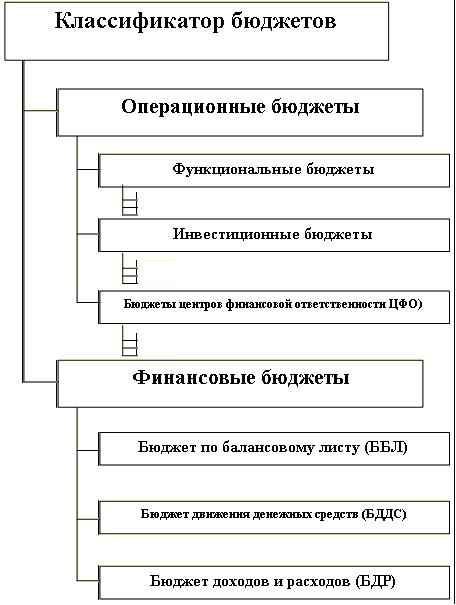

Рис.5. Пример классификатора бюджетов

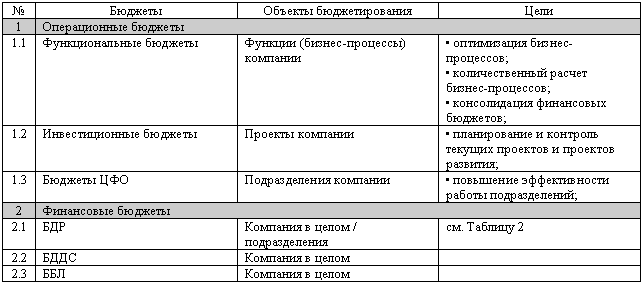

Пример классификатора бюджетов приведен на рисунке 5. У каждого бюджета есть свои цели (см. Табл.3). Цели финансовых бюджетов были рассмотрены ранее (см. Табл.2).

Таблица 3

Как видно из таблицы финансовые бюджеты по подразделениям можно построить не все. Легче всего построить по подразделениям бюджет доходов и расходов, правда здесь узким местом является разнесение накладных расходов, что может существенно повлиять на финансовый результат подразделений. Построение бюджета движения денежных средств (БДДС) и особенно бюджета по балансовому листу (ББЛ) затруднено тем, что сложно разнести по подразделениям некоторые элементы финансовой отчетности, например, денежные средства, кредиты, акционерный капитал и т.д.

При разработке форматов бюджетов необходимо помнить, что форматы строятся в соответствии с целями данных бюджетов.

Также необходимо обратить внимание на то, что существуют стандартные форматы финансовых бюджетов, но не существует стандартных форматов операционных бюджетов. Это, конечно, не означает, что компания должна обязательно брать стандартные форматы финансовых бюджетов, не внося в них никаких изменений. Но по факту получается так, что форматы финансовых бюджетов не адаптируются к конкретной компании, а изобретаются каждый раз с нуля. При этом естественно делается множество ошибок.

В некоторых компания даже нарушается принцип единства плановых и фактических форм бюджетов. Форматы бюджетов и отчетов должны совпадать иначе будет трудно хотя бы просто сопоставить факт с планом.

Как уже было отмечено наибольшей популярностью среди российских компаний является бюджет движения денежных средств. Возможно, это связано с тем, что проблема дефицита бюджета является очень распространенной. К тому же бюджетирование движения денежных средств легче всего внедрить, т.к. данный инструмент является объективным в том смысле, что БДДС не зависит от учетной политики, принятой на предприятии. В отличие от БДДС, БДР и ББЛ напрямую зависят от учетной политики, в зависимости от которой статьи данных бюджетов могут иметь разные значения, а от этой информации зависят решения, принимаемые руководителями компании.

Одна из распространенных ошибок, связанная с разработкой форматов бюджетов, появляется в результате желания руководства иметь сразу всю необходимую информацию в одном документе.

Например, в одной торговой компании был разработан единый формат бюджета, который содержал около 150 статей. Причем это были статьи БДР, БДДС, ББЛ и различные финансово-экономические показатели, т.е. все было в одном бюджете. Данную форму заполняли все основные подразделения центрального офиса и все филиалы, которых было несколько десятков. Такие “финансовые крокодилы” не редкость. Выше были рассмотрены цели каждого вида бюджетов. Каковы цели подобных “сводных” бюджетов не понятно. Также не ясно как можно их использовать при управлении бизнесом.

При таком подходе к разработке форматов бюджетов нарушаются следующие принципы:

• принцип минимизации форм для заполнения

Сотрудник компании, ответственный за подготовку информации и внесение ее в бюджеты должен видеть только те позиции, которые он должен заполнить.

Анализируя бюджеты производственных подразделений строительной компании, было обнаружено, что в некоторых бюджетах есть семь колонок, но по факту заполняется максимум 3. Спрашивается, зачем же тогда нужны оставшиеся колонки? В тоже время нет колонки, в которой была бы представлена информация об удельном весе каждой статьи расходов. В бюджетах числа были представлены с тремя знаками после запятой при этом суммы были указаны в тыс. руб. В этом бюджете должно было быть заполнено только 30% указанной информации.

При заполнении бюджетов сотрудник компании должен концентрировать сове внимание только на той информации, которую от него ждут.

• 1 бюджет – 1 страница

В некоторых компаниях используются бюджеты, которые занимают несколько страниц. Такие “портянки” очень трудно использовать на практике. В них могут разобраться только те, кто их разработал, а большинство менеджеров воспринимают с трудом. В одной торговой компании составлялся бюджет на трех страницах. Такой объем был обусловлен тем, что менеджеры хотели в одном отчете видеть сразу все. В компании, занимающейся дорожным строительством, бюджет движения денежных средств помещался на двух страницах, но здесь причина была в другом. Излишняя детализация. Причем существенные статьи выплат детализировались не достаточно, а более мелкие статьи были представлены с избыточной детализацией. И что самое интересное БДДС распечатывался не на двух отдельных листах, чтобы их можно было положить рядом и видеть сразу все статьи, а на одном листе (использовали двухстороннюю печать), поэтому менеджерам постоянно приходилось переворачивать лист с одной стороны на другую. После несложной процедуры (сократили излишнюю детализацию несущественных статей) БДДС вполне уместился на одной странице.

• принцип обеспечения пользователей бюджетов минимально необходимой информацией для принятия решений

Часто от менеджеров предприятия приходится слышать о нехватке информации для принятия эффективных решений. Это действительно так. Но при этом ситуация усугубляется наличием больших объемов совершенно не нужной информации, которая только отвлекает при принятии решений. При разработке форматов бюджетов нужно обязательно привлекать будущих пользователей информации, содержащейся в данных бюджетах и стараться их не перегружать не нужной информацией.

• принцип приоритетности статей в каждой группе

В бюджете движения денежных средств строительной компании кроме того, что он размещался на 2-х страницах мелким шрифтом, была еще и другая ошибка. Разделы бюджета лучше располагать по важности. В этом же бюджете разделы вставлены в бюджет в хаотическом порядке. Самый значительный бюджет (бюджет коммерческого отдела – около 50%) находится на седьмом месте. Следующий по объему денежных выплат идет бюджет финансового отдела (30%) расположен на пятом месте и т.д. К тому же бюджеты разной величины должны представляться с разной степенью детализации. Зачем бюджет, занимающий порядка 1% раскрывать на 10-15 статей. Данный бюджет можно поместить в сводный бюджет одной строчкой.

Конечно же, компания может разработать для себя уникальные форматы финансовых бюджетов, но не проще ли пойти от стандартного решения, которое со временем может адаптироваться к особенностям бизнесов предприятия.

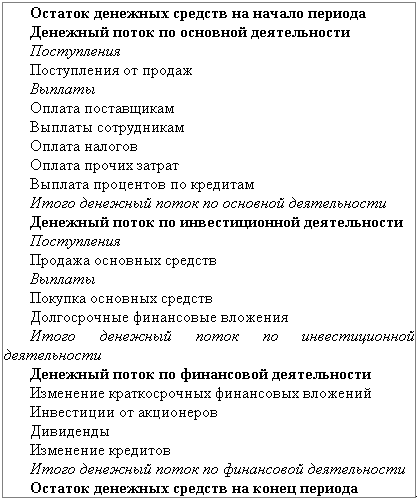

Стандартный формат БДДС предусматривает расчет финансовых потоков по основной, инвестиционной и финансовой деятельности. Если суммарный финансовый поток предприятия на протяжении нескольких месяцев положителен это еще не означает, что у предприятия все в порядке с финансированием. Если предприятие планирует успешно развиваться то финансовый поток по инвестиционной и финансовой деятельности в перспективе должен быть отрицательным, а поток по основной деятельности положителен. Если предприятие обеспечивает положительный суммарный финансовый поток за счет финансовой деятельности (например, получение кредитов) или инвестиционной (например, продажа основных средств), то будущее такого предприятия легко предсказать: либо оно будет продано, либо обанкротится.

Рассматривая ошибки, связанные с форматами бюджетов, больший упор делался на БДДС. Это связано с тем, что он чаще всего используется на российских предприятиях.

Что касается форматов бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ), то они могут отличаться от стандартных форматов большей детализацией. Например, в стандартном формате БДР выручка и себестоимость реализованной продукции указывается общей суммой для всей компании. Естественно, что для принятия эффективных управленских решений необходимо знать выручку, с/с и прибыль по каждому виду продукции. Стандартный БДР может детализироваться до, так называемого, управленческого БДР. Но здесь есть одна распространенная проблема, связанная с расчетом плановой и фактической с/с по видам продукции.

Таблица 4. Пример формата бюджета движения денежных средств (БДДС)

На многих предприятиях учет с/с ведется котловым методом что не позволяет определить с/с по видам продукции и определить их прибыльность. Поэтому ассортиментная политика выстраивается не эффективно и предприятие теряет прибыль. В бухгалтерии одного предприятия сказали, что до 1995 года они вели учет с/с в разрезе видов продукции, но потом вышло новое положение в соответствии с которым при продаже продукции ниже с/с на предприятие накладывались штрафы, поэтому стали вести учет котловым методом. Это вполне нормальное решение с точки зрения внешнего учета, но почему перестали вести учет с/с по видам продукции для внутренних (управленческих) целей не понятно.

Например, на молокозаводах летом поступает основной объем сырья и необходимо принять решение о том сколько производить каждого вида продукции. Т.е. приходится решать стандартную задачу распределения ограниченных ресурсов с целью максимизации эффективности работы предприятия. При этом некоторые виды продукции требуют большого времени для производства. Например, период созревания у сыра может доходить до нескольких месяцев. К тому же сыр стараются продавать в зимний период, т.к. в это время он обычно стоит дороже. Когда предприятие не знает реальную с/с каждого вида продукции, то решения о выборе ассортимента принимаются наугад, а это может приводить к потерям прибыли или даже к убыткам. В данной ситуации не понятно в каких объемах и насколько выгодно производить сыр и хранить его до зимы. Возможно, выгоднее было бы больше произвести молока или другую продукцию, которая быстро оборачивается, а полученные деньги просто положить на депозит, которые к зиме дали бы больший доход.

Аналогичная ситуация и с форматами бюджета по балансовому листу (ББЛ). Многие статьи баланса нужно видеть с большей детализацией. Например, запасы готовой продукции нужно знать в разрезе видов продукции, но здесь опять та же проблема – нет информации о с/с по видам продукции. Дебиторскую задолженность можно рассматривать в разрезе нескольких структур, например, по срокам возникновения или основным дебиторам.

Таким образом, на практике чаще используют управленческую форму бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ).

На первый взгляд может показаться, что получается сложная система. Слишком много всяких бюджетов и не понятно, почему в конце получается 3 сводных бюджета, а не один, в котором было бы все. Просто к этому нужно привыкнуть и тогда данная система уже не будет казаться такой сложной. Один генеральный директор по началу никак не мог приспособиться. Он то и дело пытался найти прибыльность компании в бюджете по балансовому листу (ББЛ), а дебиторскую задолженность искал в бюджете движения денежных средств.

А финансовый директор одной компании “делился опытом повышения эффективности работы своей компании за счет применения технологий финансового менеджмента”. При этом он жаловался на финансовых менеджеров, работающих в филиалах компании, которые не могли найти способов повышения прибыли. Рассказывая про работу одного из филиалов, он сказал, что ведь достаточно не заплатить 2 млн. руб. поставщикам в этом месяце и прибыль сразу увеличиться на 70%.

На другом предприятии составлялся только один из финансовых бюджетов, который назывался баланс доходов и расходов. Получилось очень интересное гибридное название – баланс доходов и расходов. Вроде бы есть термины, относящиеся к ББЛ и БДР, но по факту это оказался БДДС.

Еще одной не редко встречающейся ошибкой является отсутствие унифицированных форматов операционных бюджетов для однотипных объектов. Например, в одной строительной компании было порядка 10 строительных подразделений, но каждое подразделение готовило бюджеты в разных форматах.