Ошибка №4: “высоко сижу, далеко гляжу”

На многих российских предприятиях существует только однобокий взгляд на организацию. Либо с точки зрения финансовых потоков либо с точки зрения финансовых результатов.

На самом деле для эффективного управления компанией необходимо иметь информацию о компании в 3 разрезах:

• финансовый результат;

• финансовый поток;

• финансовое положение.

Если вспомнить определение бюджетирования, то там упоминается такой термин как финансово-экономическое состояние. Что же под этим подразумевается?

Есть три стандартных взгляда на компанию, которые в совокупности и дают информацию о финансово-экономическом состоянии компании. Данная информация содержится в следующих бюджетах:

• бюджет доходов и расходов (финансовый результат);

• бюджет движения денежных средств (финансовый поток);

• бюджет по балансовому листу (финансовое положение).

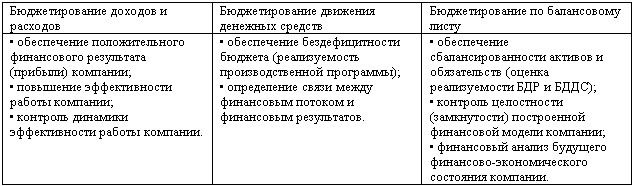

Эти 3 финансовых бюджета содержат информацию об одном и том же объекте (компании), но с разных точек зрения. Бюджетирование в разрезе каждого информационного среза преследует свои цели (см. Табл.2):

– бюджетирование доходов и расходов

• обеспечение положительного финансового результата (прибыли) компании

Бюджет доходов и расходов (БДР) как правило составляется первым среди финансовых бюджетов. Для подготовки БДР обычно используются операционные бюджеты (бюджет продаж, бюджет производства и т.д.). Поэтому одним из первых вопросов, который возникает при бюджетировании, является вопрос прибыли и рентабельности (прибыльности). Т.е. необходимо выяснить прибыльна ли будет компания в плановом периоде. Компания может быть не прибыльна в отдельные месяцы, например, если это связано с сезонностью, но суммарная прибыль за год должна быть больше нуля.

Годовая прибыль может быть меньше нуля по двум причинам:

• деятельность компании организована не эффективно, т.е. есть резервы повышения эффективности использования имеющихся экономических ресурсов компании;

• компания производит продукцию, которая в принципе не имеет достаточного спроса.

В первом случае усилия нужно направить на изучение основных бизнес-процессов компании с целью поиска резервов повышения их эффективности, т.е. нужно опуститься на уровень операционного бюджетирования.

Во втором случае проблему не возможно решить на оперативном уровне. Здесь необходимо принимать стратегическое решение о диверсификации или закрытии компании.

• повышение эффективности работы компании

Прибыль компании в плановом периоде может быть положительна, но не достаточна для того чтобы хотя бы удержать свои позиции в конкурентной борьбе. Прибыль (в абсолютном выражении) может быть низкой (по сравнению с конкурентами) по 2 причинам (здесь не рассматривается вариант с низким спросом на продукцию – см. предыдущий пункт):

• небольшие масштабы деятельности компании;

• более низкая рентабельность.

Следует отметить, что эти причины могут быть взаимосвязаны. При увеличении масштабов деятельности компании ее рентабельность может увеличиться (эффект масштаба).

Например, в одной торговой компании (розничная сеть из 40 небольших торговых точек) сложилась ситуация, когда низкая прибыль была сразу по 2 причинам. Во-первых, компания была в семь раз меньше своего основного конкурента, а во-вторых имела небольшую рентабельность продаж (около 2 %). Было выбрана следующая стратегия эволюционного развития: увеличивать рентабельность за счет оптимизации основного бизнес-процесса (начиная от закупки товара до распределения и доставки его на торговые точки), т.е. за счет выявления внутренних резервов (а такие резервы были выявлены). Далее повысив рентабельность компания запланировала вкладывать заработанную прибыль в развитие бизнеса, тем самым, увеличивая масштабы деятельности и значение прибыли в абсолютном выражении.

• контроль динамики эффективности работы компании. Если прибыль положительна, то это еще не означает, что в компании все хорошо. Необходимо также отслеживать и динамику эффективности. Если прибыль в планируемом периоде положительна, но меньше чем в отчетном периоде, то необходимо выяснить, в чем причина таких изменений. Отрицательная динамика прибыли может быть связана с тремя причинами (сезонные колебания здесь не рассматриваются):

• снижение эффективности работы компании (только внутренние причины);

• сокращение целевых рынков (только внешние причины);

• уменьшение доли рынка компании при сохранении (как внутренние, так и внешние причины).

В первом случае опять необходимо заняться оптимизацией бизнес-процессов компании. Во втором случае нужно провести стратегический анализ для принятия решения либо о выходе на новые сегменты рынка, либо о диверсификации, либо о продаже или закрытии бизнеса. В третьем случае необходимо провести комплексный анализ компании с целью выявлении проблем, связанных с маркетингом и сбытом продукции компании, а также потребительских свойств продукции и с/с ее производства и реализации.

• бюджетирование движения денежных средств;

• обеспечение бездефицитности бюджета (реализуемость производственной программы).

Бюджет движения денежных средств (БДДС) составляется либо после подготовки первого варианта БДР (прямой метод составления БДДС) либо после подготовки бюджета по балансовому листу (косвенный метод составления БДДС – см. следующий пункт). При составлении БДДС прямым методом преследуют цель обеспечения бездефицитности бюджета, т.е. реализуемости производственной программы, на основе которой подготовлен данный БДДС.

• определение связи между финансовым потоком и финансовым результатов

Зачастую у руководства предприятия появляется довольно таки распространенный вопрос: как получилось (или получится) так, что прибыль есть, а денег нет. Для ответа на данный вопрос необходимо рассчитать БДДС косвенным методом (на основе БДР и ББЛ).

• бюджетирование по балансовому листу.

• обеспечение сбалансированности активов и обязательств (оценка реализуемости БДР и БДДС).

Бюджет по балансовому листу (ББЛ) составляется после расчета БДР в том случае, когда БДДС считается прямым методом. БДР может быть прибыльным, БДДС бездефицитным, но если посмотреть планируемое финансовое положение компании (ББЛ), то может выясниться, что оно не реализуемо. К тому же на основе анализа ББЛ можно сделать выводы почему БДДС получается дефицитным.

Например, в одной торговой компании при первом заседании бюджетного комитета был утвержден БДР с положительным финансовым результатов, а вот БДДС получался дефицитным. При этом дебиторской задолженности у компании не практически не было (т.к. это розничная торговля), а кредиторская даже росла и при этом еще был дефицит БДДС. Отсюда можно сделать вывод о том, что закупочная политика компании не эффективна и необходимо внедрять систему управления товарным запасом. В итоге БДДС был принят бездефицитным за счет уменьшения закупок товара.

• контроль целостности (замкнутости) построенной финансовой модели компании

Построив только БДР и БДДС нет гарантии того, что финансовая модель, на основе которой делались расчеты получилась замкнутой и не было допущено ошибок при проведении расчетов. Рассчитав ББЛ и получив равенство активов и пассивов можно сделать вывод о том, что построенная финансовая модель не содержит ошибок. На практике не обязательно добиваться абсолютного равенства активов и пассивов. Если разница будет составлять меньше 2-3 % от валюты баланса, то это считается хорошей точностью. В таком случае не стоит тратить время на поиски причин расхождений, а списать данную небольшую ошибку на погрешности расчетов.

• финансовый анализ будущего финансово-экономического состояния компании.

Получив информацию о плановых финансовом результате (БДР) и финансовом положении (ББЛ), можно будет провести финансовый анализ компании только не по факту, а по плану.

Таблица №2

Цели бюджетирования по трем основным компонентам финансово-экономического состояния компании

Итак, в стандартной системе бюджетирования существует три финансовых бюджета: бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР), бюджет по балансовому листу (ББЛ). На многих предприятиях в явном виде составляется только БДДС.

БДДС не позволяет оценивать эффективность работы предприятия, отслеживать и контролировать ее динамику.

Если предприятие в будущем не планирует развиваться и расширять масштабы деятельности, то можно ограничиться бюджетированием движения денежных средств (БДДС) в полном объеме, а бюджетирование доходов и расходов (БДР) и бюджетирование по балансовому листу (ББЛ) использовать в минимальном объеме, например, только для того чтобы быть уверенными в том, что предприятие прибыльно и имеющиеся активы еще можно будет использовать для генерирования определенной прибыли.

Если же предприятие планирует развиваться и расширять масштабы бизнесов, то для более эффективного управления таким предприятием необходимо использовать бюджетирование в полном объеме. Полная система бюджетирования поможет эффективно управлять предприятием за счет результативного планирования и контроля:

• ликвидности предприятия (БДДС, ББЛ);

• рентабельности предприятия (БДР);

• деловой активности предприятия (БДР, ББЛ);

• финансовой устойчивости предприятия (БДР, ББЛ).

В завершении, необходимо сделать одно примечание, связанное с возможностью использованием инструментов полного набора инструментов бюджетирования. Из-за сложности бюджетирование по балансовому листу в полном объеме на российских предприятиях используется очень редко. В полном объеме используют БДР и БДДС, а также элементы ББЛ. Т.е. планируют и контролируют только отдельные элементы ББЛ: дебиторскую задолженность, запасы, кредиторскую задолженность, кредиты и т.д.