Книга: Экономический анализ

Экономический анализ

1. Содержание, предмет и принципы экономического анализа

Экономический анализ как наука представляет собой систему специальных знаний, связанную с:

• исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

• научным обоснованием бизнес-планов, объективной оценкой их выполнения;

• выявлением положительные и отрицательных факторов и количественным измерением их действия;

• раскрытием тенденций и пропорций хозяйственного развития, определением неиспользованных внутрихозяйственных резервов;

• принятием оптимальных управленческих решений.

Наиболее важные моменты анализа – установление взаимосвязи, взаимозависимости и взаимообусловленности причин и факторов.

Содержание экономического анализа как научной дисциплины вытекает из его функций:

1) изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предпринимательства;

2) научное обоснование текущих и перспективных планов;

3) контроль за выполнением планов и управленческих решений, экономным использованием ресурсов;

4) поиск резервов повышения эффективности производства;

5) оценка результатов работы предприятия по выполнению планов, достигнутого уровня развития экономики, использование имеющихся возможностей;

6) разработка мероприятий по использованию выявленных резервов.

Предмет экономического анализа – хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Базовые принципы экономического анализа:

1. Принцип научности, который предусматривает глубокое познание объективной реальности функционирования экономической системы, влияния объективных факторов на ее изменение и развитие; применение научной методики и организации аналитических исследований.

2. Принцип системности, который предусматривает исследование экономических явлений и процессов как сложных систем с функционально-структурным строением элементов взаимосвязи и взаимообусловленности их составляющих.

3. Принцип комплексности тесно связан с принципом системного подхода: определяется тем, что в анализе экономических явлений и процессов как сложных систем следует комплексно оценивать входные параметры функционально-структурного строения, их изменение и развитие на исследуемом объекте в пространстве и времени, количественные, качественные признаки, исходные (результативные) параметры этого процесса.

4. Принцип конкретности и действенности экономического анализа означает целевую направленность исследований на конкретную практику и результативность в достижении поставленной цели.

5. Принцип рейтинговой оценки предусматривает определение приоритетов в достижении поставленной цели, очередности осуществления мероприятий, направленных на целевое изменение и развитие экономических систем. Рейтинговая оценка проводится по критериям, которые определяют конечную цель функционирования экономической системы. Для достижения промежуточных целей могут использоваться другие критерии рейтинговой оценки.

6. Принцип демократичности, массовости экономического анализа предполагает участие в аналитическом процессе широкого круга заинтересованных лиц, а не только специалистов-аналитиков, а также широкую доступность, прозрачность, убедительность выводов и предложений. Этот подход позволяет наиболее полно выявить имеющиеся резервы и недостатки, более взвешенно принимать решение.

Соблюдение названных принципов является необходимым условием проведения аналитических исследований, гарантом достижения поставленных целей и решения конкретных задач.

2. Задачи анализа и его роль в управлении хозяйственной деятельностью

Задачи экономического анализа определяются его значением, содержанием и предметом:

1. Повышение научно-экономической обоснованности бизнес-планов и нормативов в процессе их разработки реализуется в ходе осуществления ретроспективного анализа хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии, выявить основные факторы, оказавшие существенное влияние на хозяйственную деятельность в прошлом и способные оказать влияние в будущем.

2. Объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов по количеству, качеству и ассортименту продукции, работ, услуг реализуется по данным учета и отчетности. В промышленности исследуется выполнение производственной программы; на транспорте – грузооборот; в организациях связи – число оказанных услуг, в торговле – объем оптового и розничного товарооборота, ассортиментная структура и пр.

3. Определение экономической эффективности использования трудовых, материальных и финансовых ресурсов дополняется анализом использования природных богатств, контролем за строгим соблюдением определенных экологических требований и пр.

4. Контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов. Для коммерческого расчета характерны самостоятельность и ответственность предприятий перед государством, в первую очередь по вопросам налогообложения и по эффективности использования имеющихся ресурсов. Для правильной оценки соблюдения принципов коммерческого расчета и финансовых результатов требуется выявление факторов, влияющих на исследуемые показатели, зависящих и не зависящих от предприятий.

5. Выявление и измерение внутренних резервов (на всех стадиях производственного процесса). Резервы могут быть выявлены путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, а также однородными предприятиями.

6. Испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы). В условиях рыночных отношений важное значение приобретает оперативность управления, мотивированность и обоснованность решений.

Роль экономического анализа проявляется в его значении в системе управления. Без умения научно обосновать и правильно оценить эффективность решений, принимаемых на основе данных анализа, управление предприятием не может быть достаточно качественным, что ведет к снижению его роли как катализатора экономического развития.

Управленческие решения в современных условиях жесткой конкуренции не могут приниматься интуитивно, приблизительно, они должны быть основаны на точных расчетах, глубоком экономическом анализе. Данные результатов анализа являются, таким образом, базой для разработки и принятия управленческих решений. Экономический анализ является функцией управления, обеспечивающей научность принятия решений.

Данные анализа выполнения планов за предыдущие периоды являются базой для составления объективных оптимальных бизнес-планов на будущее. Объективная оценка экономических результатов деятельности трудовых коллективов, доли каждого рабочего в общих экономических результатах деятельности предприятия соответственно количеству и качеству его трудовых затрат создает основу для разработки системы материального поощрения работающих на предприятии за счет фонда оплаты труда. Экономический анализ оказывает содействие распространению передового опыта, прогрессивных организационных форм управления, внедрению современной техники и технологий, обеспечивает возможность распознать закономерности, прогрессивные явления, имеющие место в хозяйственной деятельности. Как функция управления, экономический анализ выходит за пределы предприятия – становится функцией управления отраслями и народным хозяйством в целом.

3. Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации

Экономический анализ базируется на системе экономической информации.

Система экономической информации – совокупность данных, всесторонне характеризующих хозяйственную деятельность на всех уровнях. Информационная система весьма динамична; она состоит из входных данных, результатов промежуточной обработки, выходных данных и конечных результатов, поступающих в систему управления.

Источники информации об анализируемых предприятиях и организациях могут быть систематизированы следующим образом.

К плановым относятся все типы планов, которые разрабатываются на предприятии – перспективные, текущие, оперативные и т. д., а также нормативные материалы, сметы, ценники, проектные задания и др.

К учетным источникам информации относятся документы бухгалтерского учета, статистического и оперативного учета, а также все другие виды отчетности. Ведущая роль в информационном обеспечении экономического анализа принадлежит бухгалтерскому учету, где наиболее полно отражаются хозяйственные процессы и их результаты (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу (ф. № 5) и пр.

Данные статистического учета используются для углубленного изучения взаимосвязей, выявления экономических закономерностей. Данные оперативного учета создают условия для повышения эффективности и своевременности аналитических исследований.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность: законы, указы, постановления правительства, акты ревизий и проверок, приказы и распоряжения руководителей предприятия и т. д., а также техническая документация, материалы исследований.

Информация для экономического анализа должна соответствовать ряду требований:

1. Аналитичность информации, т. е. поступающая информация, должна быть именно о тех направлениях деятельности и с той детализацией, которая нужна аналитику.

2. Объективность информации необходима для того, чтобы выводы после проведения анализа соответствовали действительности.

3. Единство информации – возможность сопоставления информации.

4. Оперативность информации (с помощью ПЭВМ).

5. Рациональность информации, т. е. минимум затрат на ее сбор, хранение и пользование.

Главная цель аналитической обработки экономической информации – раскрыть причинную связь и измерить влияние факторов на тот или иной показатель.

Аналитическая обработка экономических показателей ведется с помощью различных методов (математических, статистических, специальных приемов экономического анализа). При этом обработка информации может сопровождаться составлением таблиц, графиков, диаграмм.

Аналитическая обработка обычно начинается с предварительного ознакомления с общими результатами хозяйственной деятельности предприятий. Для этого по основным показателям устанавливают степень выполнения плана и его изменения в динамике; выявляют положительные и отрицательные моменты в работе и их причины. Обработку информации начинают с округления цифровых данных, объединения однородных показателей, исчисления средних и относительных величин, а также определения взаимосвязанных показателей.

Аналитические расчеты – весьма трудоемкий процесс, поскольку связан с большим объемом разнообразных вычислений, что требует использования современной вычислительной техники. Технические качества ЭВМ дают возможность повысить эффективность аналитических расчетов: сократить сроки анализа; добиться более полного охвата влияния различных факторов на результаты хозяйственной деятельности; заменить приближенные расчеты более точными вычислениями; решать многомерные задачи анализа, невыполнимые традиционными методами.

Рационально организованный и соответствующим образом регулируемый информационный поток, систематизированные и обработанные данные служат надежной базой для построения моделей в соответствии с задачами анализа.

4. Типология видов экономического анализа

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа. Классификация видов экономического анализа базируется на основе классификации функций управления и определяется потребностями практики.

По субъектам анализа выделяют внешний и внутренний анализ. Внутренний анализ проводится в целях внутреннего управления, внешний – в целях принятия деловых решений по отношению к настоящим или потенциальным контрагентам (поставщики, покупатели, партнеры по совместной деятельности, банки и т. д.).

По степени ориентации анализа на отдельные подсистемы – технико-экономический анализ (технические службы управления), социально-экономический анализ (экономические и социологические службы, статистические органы), экономико-правовой анализ (юридические службы), экономико-экологический анализ (органы охраны окружающей среды).

По направленности во времени выделяют ретроспективный, текущий (итоговый), оперативный, предварительный, перспек тивный анализ. Ретроспективный анализ направлен на изучение прошлых периодов для выявления тенденций развития. Текущий (итоговый) анализ также является формой ретроспективного анализа и проводится по итогам работы за год: оценка результатов производится нарастающим итогом. Текущий анализ базируется главным образом на сравнении фактически достигнутого уровня показателей с их плановыми или нормативными значениями. Оперативный анализ означает постоянный контроль текущей хозяйственной деятельности и выполнения плана; в значительной степени основан на данных первичного учета и непосредственного наблюдения за процессом производства и реализации продукции. Главная задача оперативного анализа – выявление отклонений по основным показателям, причин отклонений, разработка мероприятий по устранению негативных явлений. Предварительный анализ – это анализ, предшествующий принятию конкретного управленческого решения, в том числе и оперативного. Возможные варианты решения оцениваются с позиций момента принятия решения и с учетом возможных последствий. Предварительный анализ нацелен на будущее, по содержанию может быть как тактическим, так и стратегическим. Перспективный анализ включает оценку будущих результатов, возможных темпов развития, оценку рисков, анализ при составлении годовых и перспективных планов, прогнозирование банкротства.

По цели исследования выделяют анализ для оценки результатов хозяйственной деятельности, выявления резервов и путей их мобилизации, с целью подготовки материалов для выбора управленческого решения, а также прогнозирования результатов хозяйственной деятельности.

По характеру объектов управления выделяют анализ стадий расширенного воспроизводства, отраслевой анализ, анализ ведомств и предприятий, анализ составных элементов производства и производственных отношений.

В зависимости от пользователей экономической информации и задач анализа различают управленческий и финансовый анализ (не взаимоисключающие, а дополняющие друг друга на правления анализа).

По уровням управления выделяют макро– и микроанализ.

В зависимости от периодичности анализа – годовой, квартальный, месячный, декадный и ежедневный анализ.

По различию в полноте и содержании изучаемых вопросов: полный, локальный, тематический анализ.

В зависимости от методов изучения объекта различают комплектный, системный, сравнительный, сплошной и выборочный анализ.

По степени автоматизации работ выделяют анализ сприме-нением компьютерной техники и без ее использования.

На практике отдельные виды экономического анализа встречаются редко. В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа.

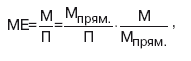

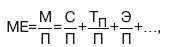

5. Метод и методика экономического анализа

Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.

Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.

Метод экономического анализа представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными и традиционными приемами системы показателей с целью повышения эффективности производства.

Характерными особенностями метода являются: определение системы показателей, характеризующих хозяйственную деятельность; установление соподчиненности показателей с выделением совокупных результативных факторов и факторов, на них влияющих; выявление формы взаимосвязи между факторами; выбор приемов и способов для изучения взаимосвязи; количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят: сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы: методы моделирования (матричные методы, теория производственных функций, теория межотраслевого баланса); методы математического программирования (линейное, нелинейное, динамическое программирование); методы исследования операций (теория графов, теория игр, теория массового обслуживания).

Методы экономического анализа находят свое практическое отображение в конкретных приемах или инструментах. Среди них можно выделить традиционные приемы, которые широко применяются и в других дисциплинах для обработки и изучения информации, и нетрадиционные (специальные) приемы экономического анализа.

К традиционным приемам относятся:

• сравнение (сопоставление изучаемых данных и фактов хозяйственной жизни);

• относительные (проценты, удельные веса, коэффициенты, индексы) и средние статистические величины;

• способ группировки (используется для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями);

• балансовый метод (соизмерение двух комплексов показателей, стремящихся к определенному равновесию);

• графический способ (построение масштабных изображений показателей и их зависимости с помощью геометрических фигур).

В специальных приемах экономического анализа раскрывается специфичность метода экономического анализа, отражается его системный, синтетический характер. Специальные методы экономического анализа используются для изучения влияния факторов на результаты хозяйствования:

• способ цепных подстановок (определение ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные);

• способ абсолютных разниц (изменение результативного признака определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора);

• процентных, или относительных, разниц (применяется для измерения влияния факторов на прирост результативного показателя);

• сокращенных подстановок (используются подстановки промежуточных произведений факторов);

• метод выявления изолированного влияния факторов (основан на вычитании результирующего признака при единственном изменяющемся факторе);

• интегральный метод (основан на логарифмическом законе перераспределения факторных нагрузок).

6. Традиционные приемы экономического анализа

Приемы (инструменты) экономического анализа делятся н традиционные приемы, которые широко применяются и в других дисциплинах для обработки и изучения информации, и нетради ционные (специальные) приемы экономического анализа. К традиционным приемам относятся: сравнение; расчет относитель ных и средних статистических величин; группировка; балансовый метод; графический способ.

Сравнение – сопоставление изучаемых данных и факто хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютны и относительных отклонений фактического уровня исследуемы показателей от базового; вертикальный сравнительный анализ используемый для изучения структуры экономических явлений трендовый анализ, применяемый при изучении относительны темпов роста и прироста показателей за несколько лет к уровню базисного года, т. е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

• единство объемных, стоимостных, качественных, структурных показателей;

• единство периодов времени, за которые производится сравнение;

• сопоставимость условий производства;

• сопоставимость методики исчисления показателей.

Средние величины – исчисляются на основе массовых данных о качественно однородных совокупностях. При нарушении качественной однородности изучаемой совокупности сред ними величинами оперировать нельзя, т. к. за ними могут скрываться существенные недостатки в работе предприятия. Поэтом наряду с использованием средних величин необходимо анализировать показатели, из которых они складываются.

Относительные величины представляют собой частное о деления одной абсолютной величины на другую. Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана товарооборота, издержек обращения, дохода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т. д.). На относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения, также основывается индексный метод. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т. д. Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т. д.).

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель. Как вспомогательный, балансовый метод используется для проверки результатов расчетов влияния факторов на результативный совокупный показатель. Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчеты проведены правильно. Отсутствие равенства свидетельствует о неполном учете факторов или о допущенных ошибках. Балансовый метод применяют также для определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

7. Детерминированное моделирование факторных систем

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования факторных систем заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения. В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При моделировании детерминированных факторных систем необходимо выполнять ряд требований.

1. Факторы, включаемые в модель, и сами модели должны иметь определенно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами или явлениями.

2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями.

3. Все показатели факторной модели должны быть количественно измеримыми, т. е. иметь единицу измерения и необходимую информационную обеспеченность.

4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, т. е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели. Используются, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели. Применяются, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели. Используются, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей.

Моделирование аддитивных факторных систем производится за счет расчленения одного или нескольких факторных показателей на составные элементы.

Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители.

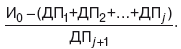

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения. Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя на один и тот же показатель.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процесс моделирования факторных систем – очень сложный и ответственный в анализе хозяйственной деятельности. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

8. Способы измерения влияния факторов в детерминированных моделях

После построения факторной модели необходимо определить способ оценки влияния факторов. Большинство способов измерения влияния факторов в детерминированных моделях основано на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного, исходя из того, что все факторы изменяются независимо друг от друга, т. е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т. д.

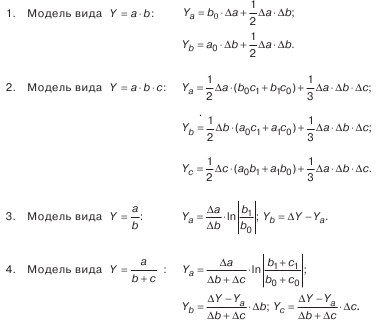

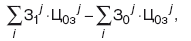

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные.

В общем виде применение способа цепных постановок можно описать следующим образом:

Y0 = а0?Ь0?С0; Yусл.1 = а1?Ь0?С0; Уа = Yусл.1– У0;

Yусл.2 = а1?Ь1?С0; YЬ = Yусл.2 – Yусл.1; Yф = а1?Ь1?С1

где а0,Ь0,С0 – базисные значения факторов, оказывающих влияние на обобщающий показатель Y; а1,Ь1,С1 – фактические значения факторов; Yусл.1, Yусл.2 – промежуточные значения результирующего показателя, связанные с изменением факторов а, b соответственно.

Общее изменение складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Yа + Yь + Yс = Yф – Y0.

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом абсолютных разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Yа = ?а?Ь0?С0; Yь = а1? ?Ь? С0; Yс = а1 ?Ь1??с;

Yа + Yь + Yс = Yф – Y0.

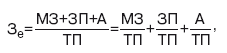

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида

Y = (а – Ь) – с.

Заключается в нахождении относительного отклонения каждого факторного показателя и определении направления и размера влияния факторов в % путем последовательного вычитания (из первого – всегда 100 %).

Способ сокращенных подстановок – показатели для расчета представляют собой промежуточные произведения с последовательным накоплением влияющих факторов 3, 3Ь, 3 Ьс. Производятся подстановки, а затем путем последовательного вычитания находятся размеры влияния факторов.

Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т. е. применим к мультипликативным, кратным и смешанным моделям. Изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках.

В специальной литературе имеются сформированные рабочие формулы для применения интегрального метода:

Метод цепных подстановок является наиболее универсалы-ным из методов элиминирования. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивные, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т. д. В первом расчете все величины плановые, в последнем – фактические. В случае трехфакторной мультипликативной модели алгоритм расчета следующий:

Y0 = а0?Ь0?С0;

Yусл.1 = а1?Ь0?С0; Уа = Yусл.1 – У0;

Yусл.2 = а1?Ь1?С0; YЬ = Yусл.2 – Yусл.1;

Yф = а1?Ь1?С1; Yс = Yф – Yусл.2 и т. д.

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя:

Yа + Yь + Yс = Yф – Y0.

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Отсюда вытекает правило, заключающееся в том, что число расчетов на единицу больше, чем число показателей расчетной формулы.

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, т. к. ее произвольное изменение может привести к неправильным результатам. В практике анализа в первую очередь выявляется влияние количественных показателей, а потом – качественных. Так, если требуется определить степень влияния численности работников и производительности труда на размер выпуска промышленной продукции, то прежде устанавливают влияние количественного показателя численности работников, а потом качественного производительности труда. Если выясняется влияние факторов количества и цен на объем реализованной промышленной продукции, то вначале исчисляется влияние количества, а потом влияние оптовых цен. Прежде чем приступить к расчетам, необходимо, во-первых, выявить четкую взаимосвязь между изучаемыми показателями, во-вторых, разграничить количественные и качественные показатели, в-третьих, правильно определить последовательность подстановки в тех случаях, когда имеется несколько количественных и качественных показателей (основных и производных, первичных и вторичных). Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки.

Метод цепной подстановки обладает существенным недостатком, суть которого сводится к возникновению неразложимого остатка, который присоединяется к числовому значению влияния последнего фактора. Этим объясняется разница в расчетах при изменении последовательности подстановки. Отмеченный недостаток устраняется при использовании в аналитических расчетах более сложного интегрального метода.

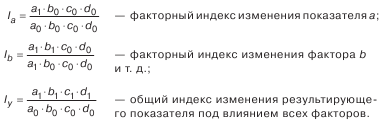

10. Индексный метод в факторном анализе

В статистике, планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели. Индексный метод – один из приемов элиминирования. Основывается на относительных показателях динамики, пространственных сравнений, выполнении плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту). Любой индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми, или тотальными.

Статистика оперирует различными формами индексов (агрегатная, арифметическая, гармоническая и др.), используемыми в аналитической работе.

Агрегатный индекс является основной формой любого общего индекса; его можно преобразовать как в средний арифметический, так и в средний гармонический индексы. С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Корректность определения размера каждого фактора зависит от:

1) количества знаков после запятой (не менее четырех);

2) количества самих факторов (связь обратно пропорциональна).

Принципы построения индексов: изменение одного фактора при неизменном значении всех остальных, при этом если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

Пусть Y = а?Ь?с?d. Тогда:

При этом: lY =la?lb?lc?ld.

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя. В этом случае влияние отдельных факторов определяется с помощью разности между числителем и знаменателем соответствующих индексов, т. е. также при расчете влияния одного фактора элиминируется влияние другого:

Пусть Y = а?Ь, где а – количественный фактор, ab – качественный. Тогда:

a1?b0 —a0?b0 – абсолютный прирост результирующего показателя за счет фактора а;

a1?b1 —a1?b0 – абсолютный прирост результирующего показателя за счет фактора b;

a1?b1 —a0?b0 – абсолютный прирост результирующего показателя за счет влияния всех факторов.

Данный принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден для случая, когда число факторов равно двум (один из них количественный, другой – качественный), а анализируемый показатель представлен как их произведение.

Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух. Для решения этой задачи используется метод цепных подстановок.

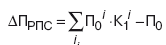

11. Интегральный метод факторного анализа

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для определения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида.

Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними поровну.

Для распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, т. к. факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы. В связи со сложностью вычисления некоторых определенных интегралов и дополнительные сложностей, связанных с возможным действием факторов в противоположных направлениях, на практике используются специально сформированные рабочие формулы, приводимые в специальной литературе:

Таким образом, использование интегрального метода не нуждается в знании всего процесса интегрирования. Достаточно лишь в рабочие формулы подставить необходимые числовые данные и сделать подсчеты. При этом достигается более высокая точность расчетов.

12. Метод выявления изолированного влияния факторов

Сущность моделирования факторных систем заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения. В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

Основная задача факторного анализа формируется как задача оценки влияния абсолютного изменения любого фактора на абсолютное изменение результативного показателя. Общая постановка данной задачи: пусть Y=f(x1 x2...., хп) – жестко детерминированная модель, характеризующая изменение результативного показателя Х от факторов (х1). Пусть Y получил приращение ?Y за анализируемый период (в динамике или по сравнению с планом). Требуется определить, какой частью ?Y обязано приращению каждого аргумента, т. е. представить его в следующем виде:

?общ.Y = ?x1Y + ?x2Y + ... + ?xnY.

Одним из методов такой оценки является метод изолированного влияния факторов. Пусть результатный показатель Х определяется несколькими факторами: xv Х2, хп. Базовый период обозначим индексом 0, а отчетный – 1. Общее изменение результативного показателя, имевшее место за это время:

?общ.Y = Y1 – Y2

Изменение, связанное с изменением лишь одного, х-го показателя, таким образом, составит:

?x1=f(x10....,xi-10,xi0,xi+1..., хп0)?f(x10...., хп0)

Данной моделью выявляется изолированное влияние одного xi-го фактора.

Этот способ не относится к методам элиминирования и позволяет частично устранить главный недостаток совокупности этих методов. При использовании элиминирования основная гипотеза заключается в том, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели.

Очевидно, что для приема изолированного влияния факторов ?общ.Y ? ??xiY, т. к. при использовании данного метода неразложимый остаток отбрасывается полностью, не прибавляется ни к одному из значений влияния факторов. С одной стороны, не искажается степень абсолютного воздействия факторов на прирост результативного показателя; с другой стороны, полное разложение изменения результативного показателя на изменения факторов не достигается: сумма влияний всех факторов оказывается не равной общему приросту результативного показателя. Это является главным недостатком приема и причиной того, что он используется в тех случаях, когда не требуется высокая точность результата, а достаточно лишь приблизительно оценить степень влияния факторов.

Преимущества метода заключаются в том, что он является наиболее простым из специальных приемов факторного анализа и не требует установления очередности изменения факторов, которое вызывает много трудностей, например, при использовании метода цепных подстановок, и способно сильно исказить результат факторного анализа.

13. Способы детерминированной комплексной оценки результатов деятельности

Комплексная оценка результатов хозяйственной деятельности организации или ее подразделений служит инструментом учета, анализа и планирования; индикатором научно-технического состояния хозяйственного объекта в изучаемой совокупности; критерием сравнительного оценивания коммерческой деятельности предприятий и их подразделений; показателем эффективности принятых ранее управленческих решений и полноты их реализации; основой выбора возможных вариантов развития производства и показателей ожидаемых результатов в будущем; стимулятором производства.

Отсюда возникает необходимость формирования комплексной оценки на базе системы показателей, агрегирование которых тем или иным способом позволит ранжировать результаты.

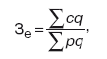

Конструирование интегрального показателя для обобщающей комплексной оценки может проводиться методами: сумм, средней геометрической, коэффициентов, суммы мест, расстояний и др.

Метод суммы основан на суммировании фактических абсолютных изменений показателей.

Недостатком метода сумм является возможность высокой оценки результатов по интегральному показателю при значительном отставании по какому-либо частному показателю, которое покрывается за счет высоких достижений по другим частным показателям.

Метод геометрической средней базируется на определении коэффициентов по частным показателям, когда за единицу принимается самое высокое значение данного индикатора. Этот метод целесообразно применять при относительно малом числе оцениваемых показателей и в случае, если большинство их значений близко к единице.

В некоторых случаях применим метод коэффициентов, т. е. оценка получается умножением соответствующих относительных показателей.

Метод суммы мест предполагает предварительное ранжирование каждого объекта анализа в зависимости от уровня исследуемых показателей. Число мест должно быть равно количеству анализируемых организаций. Чем меньше сумма мест, тем более высокий ранг присваивается анализируемому объекту.

Применение методов сумм, суммы мест, геометрической средней возможно только в случае однонаправленности влияния всех оцениваемых параметров на эффективность производства, т. е. увеличение (уменьшение) значения любого частного показателя расценивается как улучшение результатов хозяйственной деятельности (и наоборот). В противном случае при расчете показателя комплексной оценки в качестве критериев берутся обратные к исходным величинам показатели.

При использовании метода расстояний устанавливается близость объектов анализа к объекту-эталону по каждому из сравниваемых показателей. Вначале определяются коэффициенты по каждому показателю как отношение его значений к показателю-эталону с максимальным уровнем. В некоторых случаях типичным объектом считается такой, значения показателей которого равны средним арифметическим уровням показателей в изучаемой совокупности. Однако в совокупности экономических объектов, где преобладают асимметрические распределения, среднее арифметическое в качестве характеристики типичного, эталонного объекта утрачивает свое значение. Затем рассчитывается сумма квадратов полученных коэффициентов. Если есть возможность учесть сравнительную значимость индикаторов, то каждый квадрат умножается на соответствующий весовой коэффициент значимости. Затем из суммы квадратов извлекают квадратный корень.

Сведение ряда показателей в единый интегральный показатель позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей и, хотя оно не дает возможности измерить степень отличия, сделать однозначный вывод об улучшении (ухудшении) результатов работы за анализируемый промежуток времени. Однако конструирование интегрального показателя не означает, что для оценки используется лишь он один. Напротив, интегральный показатель предполагает исследование системы показателей, лежащих в основе оценки, а выводы, полученные только на базе интегрального показателя, носят лишь ориентировочный характер, выполняют вспомогательную (хотя и важную) роль определения характера изменений в результатах хозяйственной деятельности в целом по всем показателям.

14. Эвристические приемы решения экономических задач

Круг экономико-математических моделей и методов, используемых в экономическом анализе, чрезвычайно широк, однако их применение сдерживается затрудненностью адекватного описания производственного процесса, получения решений в условиях высокой размерности задач, а также отсутствием необходимой для этого случая квалификации управленческого персонала. Методология экономического анализа, таким образом, должна быть расширена. Приемы исследования в экономическом анализе разделяют на две общие группы: качественные и количественные. Одним из видов качественных технических приемов являются эвристические.

Эвристика – приемы и методы принятия решений, использующие интуицию и опыт специалистов в решении аналогичных проблем.

Эвристические приемы экономического анализа представляют собой совокупность логических приемов и методических правил теоретического исследования и поиска приемлемого решения, которая опирается в определенной мере на изобретательность и творческий поиск и активно использует методику «наводящих» вопросов. Эвристические приемы можно разделить на три группы:

1. Методы индивидуального творческого поиска.

2. Методы коллективного творческого поиска.

3. Методы активизации творческого поиска.

1. Метод аналогий, метод инверсии, метод идеализации.

Метод аналогии состоит в использовании уже известного решения, которое было применено в подобной ситуации, либо подсказано технической, экономической, художественной литературой, «подсмотрено» в природе.

Метод инверсии состоит в применении таких подходов, как: перевернуть «вверх ногами», поменять местами, «вывернуть наизнанку».

Метод идеализации направлен на получение представления об идеальном варианте решения проблемы. Рассматривать идеальные решения полезно (даже когда имеет место фантазирование), т. к. они могут привести к новой идее.

2. «Мозговой штурм», конференция идей, метод коллективного блокнота.

«Мозговой штурм» – это наиболее эффективный метод генерирования новых идей путем творческого сотрудничества специалистов.

Конференция идей отличается от метода «мозгового штурма» тем, что активно поощряет критику в форме реплик и комментариев. Считается, что критика может повысить ценность идеи, которая предлагается.

Метод коллективного блокнота объединяет индивидуальное продвижение идей каждым членом рабочей группы с их коллективной оценкой. Каждый участник группы получает блокнот, в котором в доступной форме изложена суть решаемой проблемы.

3. Метод контрольных вопросов, метод фокальных объектов, метод морфологического анализа.

Метод контрольных вопросов заключается в нахождении решения проблемы с помощью «наводящих» вопросов.

Сущность метода фокальных объектов заключается в перенесении признаков случайно избранных объектов на объект, который совершенствуется, и находится будто бы в фокусе переноса (отсюда название).

Метод морфологического анализа базируется на комбинаторике и систематическом изучении всех теоретически возможных вариантов, которые вытекают из закономерностей строения (морфологии) изучаемого объекта.

В экономическом анализе также популярны эвристические методы прогнозирования – методы, используемые для прогнозирования поведения сложных систем с множеством параметров и целей, когда нет возможности формализовать прогноз в виде математических моделей. Различают две группы таких методов: интуитивные, основанные на личной эрудиции, проницательности и опыте эксперта; аналитические, основанные на логическом анализе модели процесса развития объекта прогнозирования. Результаты могут быть выражены математическими и графическими моделями, матрицами и сетями.

Эвристические методы получили достаточно широкое распространение в экономическом анализе, дальнейший прогресс в этом направлении связан с разработкой и внедрением экспертных систем.

15. Способы определения современной стоимости денег и наращенной суммы вложений

Одним из важнейших свойств денежных потоков является их распределенность во времени. Причины: инфляционное обесценивание денег, риск неполучения денег в будущем, возможность вложения денег и получения прибыли (в на

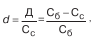

Количественной мерой изменения стоимости денег являются процентная и учетная ставки. С их помощью может быть определена будущая (наращенная) и настоящая стоимость денег (современная, текущая или приведенная). В первом случае используется операция наращения, во втором – дисконтирования или приведения будущей стоимости к ее современной величине (текущему моменту)

Формула процентной ставки:

где % – абсолютная величина процента; Сс – современная стоимость Сб – будущая стоимость денег.

Учетная ставка (ставка дисконта) определяется:

где Д – сумма дисконта. Первая формула отражает прирост текущей стоимости вторая – снижение будущей стоимости.

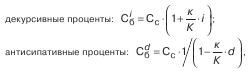

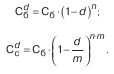

Наращенная сумма денег рассчитывается на основе начисления процентов. Существует два способа начисления процентов: декурсивный (начисление % в конце каждого временного интервала) и антисипативный (начисление % в начале каждого временного интервала)

Финансовая математика использует два вида процентов: простые и сложные проценты. При начислении простых процентов наращение первоначальной суммы происходит в арифметической прогрессии, а при начислении сложных процентов – в геометрической.

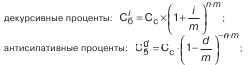

Начисление простых декурсивных и антисипативных процентов производится по формулам:

декурсивные проценты: Сiб = Сc ? (1+n?i)

антисипативные проценты:

где n – продолжительность ссуды измеренная в годах

Наращение по антисипативному методу происходит более быстрыми темпами, чем при использовании процентной ставки. Недостаток: при n = 1/d знаменатель дроби обращается в нуль и выражение теряет смысл.

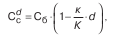

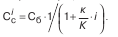

Особенностью простых процентов является то, что частота процессов наращения в течение года не влияет на результат. Если продолжительность ссуды не кратна году, определяется длительности ссуды в днях, вычисления ведутся по формулам:

антисипативные проценты: С-О =Сс

где к – продолжительность ссуды в днях; К – количество дней в году

Обратной задачей по отношению к начислению процентов является дисконтирование, в зависимости от того, какая именно ставка – простая процентная или простая учетная – применяется для дисконтирования, различают два его вида: математическое дисконтирование и банковский учет.

Дисконтирование по методу банковского учета использует простую учетную ставку:

где к – срок, остающийся до погашения векселя, в днях. При математическом дисконтировании используется простая процентная ставка i

Основной областью применения простых процентной и учетной ставок являются краткосрочные финансовые операции, длительность которых менее года. Вычисления с простыми ставками не учитывают возможность реинвестирования начисленных процентов.

В отличие от них, сложные ставки процентов учитывают возможность реинвестирования процентов:

Важной особенностью сложных процентов является зависимость конечного результата от количества начислений в течение года:

где m – количество начислений в год

Дисконтирование по сложным процентам также может выполняться двумя способами – математическое дисконтирование и банковский учет. Наиболее популярен банковский учет при однократном начислении процентов:

16. Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков

Инфляционные процессы в экономике приводят к необходимости сопоставлять разновременные затраты, результаты и эффекты, что прежде всего актуально для капитальных вложений. Коммерческая деятельность предприятия нуждается в постоянном контроле за эффективностью инвестиций, для чего используются две группы критериев, основанных на учетных и на дисконтированных оценках.

К группе учетных оценок относятся такие, как срок окупаемости и коэффициент эффективности инвестиций.

Срок (период) окупаемости, представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается по формуле:

где И – инвестиции, Дср. – средний ожидаемый доход.

Эффективность инвестиций может быть измерена как отношение дохода (денежных поступлений) к первоначальным инвестициям и находится в обратном отношении со сроком окупаемости:

Недостатком учетной оценки эффективности инвестиционной деятельности является множественность способов определения дохода. Также при расчете срока окупаемости не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций, в отличие от применения дисконтированных оценок.

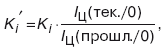

В составе дисконтированных оценок используются: чистая приведенная стоимость или эффект (ПС); общая накопленная величина дисконтированных доходов (ДД); индекс рентабельности инвестиций (РИ); внутренняя норма прибыли (НП) и др.

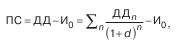

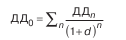

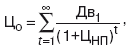

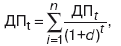

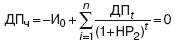

Дисконтированная чистая приведенная стоимость (эффект) рас считывается как разность между общей суммой дисконтированных денежных поступлений за п лет и суммой исходных инвестиций:

где Дп – общая накопленная величина дохода за п лет;

– общая накопленная величина дисконтированных доходов; d – величина дисконта. Используя этот критерий, необходимо руководствоваться правилом: если показатель меньше нуля, то проект следует отвергнуть.

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями ПС используются и относительные индексы рентабельности инвестиций, представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции.

Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости), отражающий ставку дисконтирования, при которой ПС проекта равна нулю. Экономический смысл данного показателя, в отражении верхней границы допустимого уровня банковской процентной ставки, если проект полностью финансируется за счет ссуды банка. Если используются разные источники финансирования, то уровень рентабельности инвестиций не должен быть ниже текущего значения стоимости капитала. Большее числовое значение внутренней нормы прибыли считается предпочтительным.

Инвестиционная деятельность сопровождается риском, т. к. связана с иммобилизацией собственных финансовых ресурсов, привлечением заемных средств, разными сроками их возврата и ценой, поскольку инвестиции осуществляются в условиях неопределенности. Для оценки инвестиционных рисков используются статистические методы оценки: дисперсия, среднеквадратическое отклонение, коэффициент вариации, размах вариации и другие, т. к. требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, вероятность наступления ожидаемого ущерба.

Инвестиционные проекты характеризуются денежными потоками и необходимостью их финансовой оценки (дисконтирования). Риск может учитываться путем поправок к указанным параметрам.

17. Способы изучения корреляционных взаимосвязей

Корреляционная (стохастическая) связь – это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Различают парную и множественную корреляцию.

Парная корреляция – это связь между двумя показателями, один из которых является факторным, а другой результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Для изучения стохастических соотношений используются следующие способы экономического анализа: сравнение параллельных и динамических рядов, аналитические группировки, графики. Однако они позволяют выявить только общий характер и направление связи. Для определения степени влияния каждого фактора на уровень результативного показателя применяются способы корреляционного, дисперсионного, компонентного, современного многомерного факторного анализа и т. д.

Наиболее широкое применение в экономических исследованиях нашли приемы корреляционного и регрессионного анализа, которые позволяют количественно выразить взаимосвязь между показателями.

Регрессионный анализ предназначен для выбора формы связей, типа модели, определения расчетных значений зависимой переменной (результирующего признака).

Применение корреляционного анализа позволяет решить следующие задачи:

1. Определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т. е. выяснить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу.

2. Установить относительную степень зависимости результативного показателя от каждого фактора.

Необходимые условия применения корреляционного анализа:

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

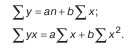

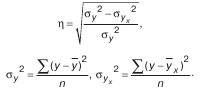

При использовании способов парной корреляции связь между корреляционным фактором и результативным показателем характеризуется прежде всего коэффициентом корреляции, который может изменяться от нуля до единицы. Чем ближе он к единице, тем более тесная связь между анализируемыми показателями. Коэффициент корреляции с плюсом указывает на прямую связь, с минусом – на обратную:

где р – число наблюдений; у – результативный показатель; x – факторный показатель.

Далее корреляционый анализ дополняется регрессионным анализом. Зависимость исследуемого показателя от одного фактора в простейшем виде можно представить формулой у = а + bx. Для определения параметров (а и b) этого уравнения используется метод наименьших квадратов, решается такая система уравнений:

Размер влияния фактора на результат оценивается по параметру b (коэффициент регрессии), что показывает, на сколько единиц изменяется хозяйственный результат при изменении размера фактора на единицу.

При измерении тесноты связи при криволинейной зависимости используется универсальное корреляционное отношение:

Множественный корреляционный анализ более сложен, он состоит из нескольких этапов:

1. Определение наиболее существенных факторов.

2. Сбор и оценка исходной информации.

3. Изучение характера и моделирование связи между факторами и результативным показателем (подбор математического уравнения, наиболее точно выражающего сущность связи).

4. Расчет показателей связи.

5. Статистическая оценка результатов корреляционного анализа.

18. Базовые способы и модели прогнозирования деловой активности

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта продукции.

Количественная оценка и анализ деловой активности производятся по двум направлениям:

• степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

• уровень эффективности использования ресурсов коммерческой организации.

Наиболее информативные аналитические выводы формулируются в результате сопоставления темпов изменения основных показателей. Оптимальным считается следующее соотношение таких темповых показателей:

100 % < Tc <TРП<Tп,

где Тс, Трп, Tп соответственно – темп изменения совокупного капитала, авансированного в деятельность коммерческой организации, объема реализации и прибыли.

Первое неравенство означает, что экономический потенциал коммерческой организации возрастает; второе – по сравнению с увеличением экономического потенциала, объем реализации возрастает более высокими темпами; из третьего неравенства следует, что прибыль возрастает опережающими темпами.

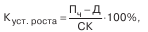

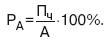

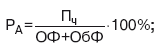

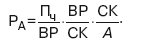

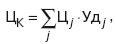

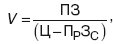

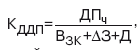

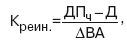

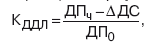

Для характеристики деловой активности акционерных компаний также используют коэффициент устойчивости экономического роста:

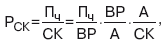

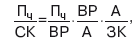

где П4 – чистая прибыль (доступная к распределению между владельцами организации); Д – дивиденды, выплаченные акционерам; СК – собственный капитал.

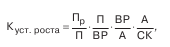

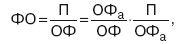

Куст. роста – показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала, или какими, в среднем, темпами может развиваться коммерческая организация в дальнейшем, не меняя сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т. д. Связь коэффициента Куст. роста с этими показателями может быть описана жестко детерминированной факторной моделью:

где Пр – чистая прибыль, реинвестируемая в развитие; ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия. Экономическая интерпретация:

• первый фактор модели характеризует дивидендную политику в коммерческой организации, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

• второй фактор характеризует рентабельность продаж;

• третий фактор отражает ресурсоотдачу;

• четвертый фактор (коэффициент финансовой зависимости) характеризует соотношение между заемными и собственными источниками средств.

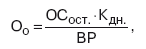

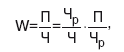

Основными оценочными показателями в рамках оценки деловой активности как уровня эффективности использования ресурсов коммерческой организации являются показатели ресурсоотдачи. Так, показатель эффективности использования основных фондов (фондоотдача) рассчитывается по формуле

где ОС – средняя стоимость основных средств.

Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объем производства (в стоимостном измерении), приходящийся на одного работника.

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами: рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели.

Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах), рассчитываемым по формуле

где Аср – средняя стоимость активов.

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия.

19. Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности

Финансовый анализ – это процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности. Финансовое состояние предприятия отражает его способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами.

Финансовый анализ дает возможность оценить имущественное состояние предприятия, степень предпринимательского риска, достаточность капитала, потребность в дополнительных источниках, способность к наращению капитала, рациональность привлечения заемных средств, обоснованность политики распределения и использования прибыли, целесообразность выбора инвестиций и т. д.

Анализ финансового состояния предприятия осуществляется на основе бухгалтерского баланса, отчета о финансовых результатах (о прибылях и убытках), отчета о движении денежных средств, отчета о движении капитала, сводной бухгалтерской отчетности в регистрах, журналах.

Наиболее важен бухгалтерский баланс, представляющий собой зафиксированное на определенную дату состояние имущества фирмы и источников ее финансирования. Баланс не достаточно удобен из-за его статичности.

Анализ финансового состояния может проводиться руководителями и работниками (службами) предприятия – внутренний анализ; а также различными заинтересованными лицами: инвесторами, банками, поставщиками и другими деловыми партнерами, налоговыми органами ит. д. – это внешний анализ. Результаты внутреннего анализа используются для планирования, контроля и прогнозирования финансового состояния. Его цель – обеспечить необходимое поступление денежных средств, рациональное размещение и эффективное использование собственных и заемных средств.

Внешний анализ характеризуется множественностью субъектов анализа, разнообразием их целей и интересов. Несмотря на это, внешний анализ проводится на основе типовых методик, стандартов учета и отчетности, которые охватывают различные стороны финансового состояния предприятия и позволяют адаптировать анализ к целям заинтересованных лиц.

Основные группы пользователей бухгалтерской отчетностью, имеющие к ней доступ:

1) акционеры, кредиторы, инвесторы;

2) контролирующие органы;

3) работники предприятий, потенциальные инвесторы, профсоюзные организации, статистические органы.

Все другие пользователи могут получить информацию из официально публикуемой отчетности, которая предоставляется в обязательном порядке определенными законодательно установленными категориями предприятия (например, банки, ломбарды, АО) или на добровольном основании.

Успешность анализа определяется соблюдением следующих основных принципов:

• принцип осторожности, в соответствии с которым результаты любых аналитических процедур следует рассматривать как субъективные оценки, которые не могут служить неоспоримым аргументом для принятия управленческого решения;

• требование наличия четкой программы анализа, предшествующей его проведению, включая проработку и однозначную идентификацию целей, желаемых результатов и доступных ресурсов;

• принцип построения схемы анализа от общего к частному с выделением наиболее существенных моментов и отбрасыванием несущественных;

• принцип тщательного анализа отклонений от нормативных или плановых значений показателей даже в том случае, когда они имеют позитивный характер;

• требование тщательного выбора используемых аналитических методик и обоснованности применения определенной совокупности критериев и показателей;

• принцип соответствия сложности привлекаемого аппарата целям исследования, в соответствии с которым выбор математического аппарата должен основываться на идее целесообразности и оправданности, поскольку сама по себе сложность аппарата не гарантирует получение более качественных оценок и выводов.

20. Система показателей анализа финансовой отчетности

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Информационной базой анализа финансового состояния служит финансовая отчетность. Финансовая отчетность предприятия может быть проанализирована при помощи системы показателей.

Выделяют шесть групп показателей, которые описывают имущественное положение коммерческой организации (актив бухгалтерского баланса); ее ликвидность (способность активов трансформироваться в денежные средства) и платежеспособность (наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения); финансовую устойчивость (стабильность деятельности в долгосрочной перспективе); деловую активность (динамичность развития организации, эффективное использование экономического потенциала, расширение рынков сбыта продукции); рентабельность (эффективность работы предприятия); положение на рынке ценных бумаг. 1. Основными характеристиками имущественного положения

коммерческой организации являются:

• сумма хозяйственных средств, находящихся в распоряжении организации (валюта или итог баланса);

• доля внеоборотных активов в итоге баланса;

• доля активной части основных средств;

• коэффициент износа.

2. Основными характеристиками ликвидности и платежеспособности коммерческой организации являются:

• величина собственных оборотных средств;

• коэффициенты текущей, быстрой и абсолютной ликвидности.

3. Финансовая устойчивость коммерческой организации характеризуется следующими показателями:

• доля собственного капитала в общей сумме источников;

• доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал;

• коэффициент обеспеченности процентов по полученным кредитам и займам;

• коэффициент соотношения заемного и собственного капитала.

4. Основные показатели деловой активности:

• соотношение темпов роста активов, выручки и прибыли;

• показатели оборачиваемости;

• фондоотдача;

• производительность труда;

• продолжительность операционного и финансового цикла.

5. Рентабельность финансово-хозяйственной деятельности коммерческой организации характеризуется показателями:

• прибыль;

• рентабельность продукции;

• рентабельность авансированного капитала;

• рентабельность собственного капитала.

6. Показатели положения на рынке ценных бумаг:

• рыночная стоимость коммерческой организации;

• доход на акцию;

• общая доходность акций (облигаций);

• капитализированная доходность акций (облигаций).

21. Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов

Информационная база анализа и оценки результатов деятельности хозяйственных субъектов включает в себя совокупность входящей информации, результаты ее промежуточной обработки, выходные данные и конечные результаты анализа, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей в соответствии с задачами анализа. Формирование системы информационного обеспечения анализа результатов деятельности организации – это процесс целенаправленного подбора соответствующих информативных показателей для использования в процессе анализа, прогнозирования и принятия управленческих решений.

Информационной базой для анализа хозяйственной деятельности (АХД) являются:

1. Планово-нормативные источники анализа (данные планов, нормы расходов топлива, электроэнергии, материалов, сырья, обеспеченности и использования торговых и складских площадей, другие нормативные материалы, проектно-сметные документы, технические паспорта).

2. Данные бухгалтерского, статистического и оперативного учета и отчетности.

Наиболее подробные сведения приводятся в годовых отчетах, к которым обязательно прилагается обязательная записка. По данным первичных документов можно установить причины перерасходов, уплаты штрафов, виновных лиц, изучить законность и целесообразность совершаемых хозяйственных операций.

3. Данные документальных ревизий, проверок, приказов и распоряжений предприятий, вышестоящих органов, хозяйственно-правовые материалы (договоры, спецификации, наряды, заявки и заказы на поставку товаров, решения арбитража), протоколы заседаний балансовых комиссий, экономических советов, производственных совещаний и т. п.

4. Личные наблюдения, материалы хронометража, фотографирования рабочего дня.

К исходной информации в экономическом анализе предъявляются определенные требования.

Главное из них – удовлетворение потребностям широкого круга пользователей. Требования к учетной информации:

1. Аналитичность информации, т. е. поступающая информация должна быть именно о тех направлениях деятельности и с той детализацией, которая нужна аналитику.

2. Объективность информации необходима для того, чтобы выводы после проведения анализа соответствовали действительности.

3. Единство информации, т. е. сопоставление одних и тех же показателей из разных источников и т. п.

7. Оперативность информации (с помощью ПЭВМ).

8. Рациональность информации, т. е. минимум затрат на ее сбор, хранение и пользование.

Эффективность экономического анализа и оценки во многом зависят от правильности его организации. Экономический анализ состоит из трех этапов:

1. Подготовительный этап, в который входят: составление плана проведения анализа, подбор, проверка и предварительная обработка изучаемой информации.

В планах анализа предусматривают: цель, программу, объекты анализа, сроки его проведения, исполнителей и распределение функций между ними, оформление и использование результатов анализа.

2. Основной этап предполагает аналитическую обработку материалов, составление таблиц, графиков, диаграмм, установление основных факторов, влияющих на изучаемые показатели.

3. Заключительный этап, во время которого обобщают результаты проведенного анализа, разрабатывают меры по устранению выявленных недостатков и использованию имеющихся резервов, а также осуществляют контроль за выполнением разработанных мероприятий.

При проведении экономического анализа за длительный период его результаты оформляют в виде докладной или объяснительной записки, справки, заключения, приказа и т. п., состоящих из двух частей: выводов и предложений.

В выводах дается общая оценка степени выполнения планов и динамики хозяйствования, отмечаются положительные и отрицательные моменты в работе, их причины, указываются пути и возможности улучшения хозяйственной деятельности.

Предложения основываются на результатах анализа и содержат комплекс конкретных мер, направленных на выявление резервов повышения эффективности хозяйствования.

22. Анализ имущественного положения организации и оценка эффективности использования ее активов

Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала, способности обеспечивать неуклонный рост прибыли и расплачиваться своевременно по своим обязательствам (долгам).

Цель анализа состава, динамики и структуры активов организации состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования.

Информационной базой анализа являются: ф. № 1 «Бухгалтерский баланс»; ф. № 5 «Приложение к „Бухгалтерскому балансу“; Расчет среднегодовой стоимости имущества предприятия для исчисления налога на имущество (в поквартальном разрезе); остатки на счетах бухгалтерского учета, отражающие все процессы движения активов; главная книга и др.

Для анализа имущества и капитала используются также методы: динамический, структурный, структурно-динамический, коэффициентный; факторный.

Этапы анализа имущественного положения и эффективности использования активов:

1. Вертикальный анализ актива баланса.

2. Горизонтальный анализ актива баланса.

3. Анализ рентабельности активов.

4. Анализ основного капитала и оценка эффективности его использования.

5. Анализ состояния оборотного капитала и его использования.

1. Вертикальный анализ показывает структуру средств предприятия с помощью относительных оценок с целью сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживания влияние инфляционных процессов, искажающих абсолютные показатели бухгалтерского баланса.

Вертикальный анализ активов баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса, далее рассматривается их структура, выявляются причины изменений структуры баланса.

2. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).