Книга: Кризис: беда и шанс для России

Кризис. Беда и шанс для России

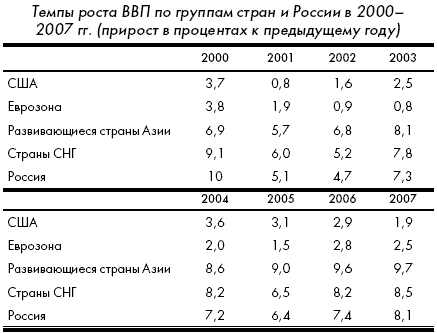

Ускоренный рост мировой экономики

Наступление XXI в. ознаменовалось значительным ускорением социально-экономического развития практически по всем группам стран, что видно из приведенной далее таблицы.

Так быстро в течение ряда лет экономический мир и представленные здесь группы стран раньше не развивались. Обращает на себя внимание, что в последние четыре года (2004–2007) темпы роста ВВП по группам стран заметно ускорились.

В России

В России, в отличие от других стран, экономический рост наполовину был связан со значительным повышением цен на нефть, газ, другие виды сырья и материалов. В 1998–1999 гг., например, цена на нефть была в размере 10–12 долларов за баррель, а в 2000 г. она повысилась вдвое, до 25 долларов за баррель. Это вызвало небывалый прирост ВВП в размере 10 %, что во многом было следствием роста экспорта в 2000 г. на 41 %, из которых рост на 28 % связан с увеличением экспортных цен.

Затем в 2001–2002 гг. цена на нефть колебалась между 20 и 23 долларами. Отсутствие роста цен на нефть и стабилизация в связи с этим размеров экспорта в 2000–2002 гг. привели к сокращению темпов роста ВВП в 2001 и 2002 гг. вдвое. Затем, с 2003 г., начался ежегодный значительный рост цен на нефть — они росли по 10 и более долларов за баррель в год и увеличились, таким образом, примерно с 22 долларов в 2002 г. до 69 долларов в 2007 г. Соответственно, росли цены на природный газ и другие виды сырья и материалов. В 2007 г. по сравнению с 2000 г. цены на уголь выросли в 2,3 раза, на медь — почти в 4 раза, на алюминий — в 1,7 раза, на никель — в 4,3 раза и т. д. Напомним, что все это, начиная с нефти и природного газа, — главные товары экспорта России: доля нефти и нефтепродуктов здесь около 40 %, газа — 20 %, металла — 15 %, угля — 3 %.

ГЛАВНЫЕ ТОВАРЫ ЭКСПОРТА РОССИИ

• Нефть и нефтепродукты — 40 % (всего экспорта);

• газ — 20 %;

• металл — 15 %;

• уголь — 3 %.

В других странах

В других странах высокие темпы роста были связаны с увеличением нормы инвестиций, с притоком капитала из зарубежных стран. Именно в эти годы начался крупный приток капитала в развивающиеся страны. По данным Всемирного банка, каждые два года здесь приток капитала удваивался и в 2007 г. превысил 1 трлн долларов. В России до 2004 г. наблюдался отток капитала, а с 2005 г. начался чистый приток капитала, который в 2006 г. составил 42 млрд долларов, а в 2007 г. — 83 млрд долларов.

Высокие темпы роста развитых стран во многом были связаны с потребительским бумом и бурным жилищным строительством и продажей жилья.

В значительной мере этот бум осуществлялся за счет все возрастающей массы кредитов населению при увеличивающемся их долге финансовым институтам. И в развитых, и в развивающихся странах нарастал перегрев экономики. Этот перегрев во все большей мере подпитывался небывало быстрым увеличением финансового оборота, который все больше перемещался в сторону производных финансовых инструментов. Размер ипотечных кредитов в развитых странах приблизился к величине ВВП. Активы банков в европейских странах в 2–3 раза превзошли объем ВВП.

Еще быстрее рос фондовый рынок, достигнув астрономических размеров. Даже в России, где число эмитентов фондового рынка составляет около 500 компаний, в последние годы объем рынка рос по 40–80 % в год и превысил 1,35 трлн долларов, оказавшись на 8-м месте в мире.

Что касается производных ценных бумаг, прежде всего связанных с хеджированием рыночных рисков, то их объемы стали превышать размеры реальной экономики в 5-10 раз. По некоторым оценкам, общий объем производных ценных бумаг (деривативов) в мире превысил 600 трлн долларов при объеме мирового ВВП примерно в 60 трлн.

Особенно сильное развитие эти производные финансовые инструменты получили в главных финансовых центрах мира — США и Великобритании.

Приток капитала в развивающиеся страны, по данным Всемирного банка, каждые два года удваивался и в 2007 г. превысил 1 трлн долларов.

В России до 2004 г. наблюдался отток капитала, а с 2005 г. начался чистый приток капитала:

• 2006 г. — 42 млрд долларов;

• 2007 г. — 83 млрд долларов.

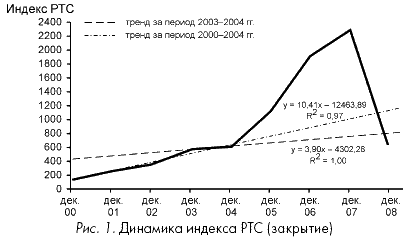

Всеобщая эйфория от столь значительного ускорения социально-экономического развития, роста потребления, широких возможностей финансирования не позволила разглядеть слабости в мирохозяйственной финансово-экономической системе, взглянуть на раздувающиеся финансовые сектора как на фиктивные пузыри, оторвавшиеся от реальной почвы. Если обычное развитие на графике (рис. 1) предстает почти прямой линией с несколько снижающимися темпами по мере достижения новых экономических высот, с креном не в количественный рост, а в повышение качества этого роста, то здесь тренд стал загибаться вверх по экспоненте, что всегда, и в прошлые времена, было предвестником срывов, кризиса. Пример такого тренда применительно к индексу российского фондового рынка РТС привел В. А. Мау в его интересной статье о современном кризисе.[1]

И чем круче шел вверх тренд, тем глубже обычно оказывался кризис. Так произошло и на этот раз.

Крушение ипотечных кредитов

Первым лопнул ипотечный финансовый пузырь, связанный с необеспеченной выдачей значительной части ипотечных кредитов в США, — такие кредиты выдавали без одновременного привлечения сколько-нибудь значительных средств будущего собственника жилья, без строгого учета получаемого дохода с возможностью расплатиться за ипотеку. Залог жилья в условиях повышающихся цен на жилье казался достаточным основанием для выдачи долговременных ипотечных кредитов. Достигнув максимума в условиях массового строительства все новых и новых домов, предложение в конце концов превысило спрос. Цены на жилье стали падать, ипотечные кредиты во все большей своей части стали не возвращаться, и возник острейший ипотечный кризис.

А поскольку в ипотеке прямо или косвенно через ипотечные ценные бумаги участвовало подавляющее большинство банков и инвестиционных компаний, то невозврат ипотечных кредитов привел к кризису ликвидности, банкротству ряда банков и инвестиционных компаний, развалу межбанковского финансового рынка. Неустойчивым оказалось даже положение грантов ипотечного дела двух крупнейших полугосударственных ипотечных компаний США с общими активами более 3 трлн долларов. Нехватку средств стали испытывать даже самые крупные инвестиционные компании мира, такие как Goldman Sachs, а пятая по величине инвестиционная компания мира с активами 700 млрд долларов Lehman Brothers попросту обанкротилась. На грани банкротства оказался и крупнейший мировой страховщик — компания AIG, которой выжить помогли вливания Министерства финансов США. Десятки миллиардов долларов убытков пришлось списывать крупнейшим мировым банкам, таким как UBS и CitiBank.

Кризис затронул две крупнейшие полугосударственные ипотечные компании США с общими активами более 3 трлн долларов.

Пятая по величине инвестиционная компания мира с активами 700 млрд долларов Lehman Brothers обанкротилась.

На грани банкротства оказался и крупнейший мировой страховщик — компания AIG, которой выжить помогли вливания Министерства финансов США. Десятки миллиардов долларов убытков пришлось списывать крупнейшим мировым банкам, таким как UBS и CitiBank.

Кризис оказался таким глубоким, что международные банки и финансовые корпорации были вынуждены в массовом масштабе продавать свои активы в других странах, чтобы пополнить резко сократившуюся ликвидность и остаться на плаву. В результате рухнули фондовые биржи из-за массовой продажи акций для пополнения ликвидности, стал быстро расти курс доллара по отношению к другим валютам, поскольку именно долларовые активы были здесь особенно востребованы.

Финансовый кризис перерос в экономический

Значительно был снижен размер кредитования реального сектора, и финансовый кризис перерос в экономический. Началась рецессия производства со значительным сокращением потребляемого топлива, сырья, материалов, что привело к обрушению цен, которые в предшествующий период необоснованно выросли и достигли заоблачных высот. Цена нефти, например, подстегиваемая перегретым рынком фьючерсов на нефть, превысила 160 долларов за баррель. Она обвалилась до 30–40 долларов. Втрое снизились контрактные цены на поставку природного газа — с 500 до 175 долларов за тысячу кубов; упали цены на коксующийся уголь, медь, никель, алюминий и другие виды сырья и материалов.

Неустойчивость мирового финансово-экономического хозяйства, его внутренние слабости и диспропорции в конечном счете и привели к глобальному финансово-экономическому кризису. У каждой страны, разумеется, были свои особенности, свои сильные и слабые стороны, которые кризис обнажил до предела. В связи с этим рассмотрим более подробно, как развивалась Россия накануне кризиса и насколько ее социально-экономический подъем в последние десятилетия подготовил страну к кризису.

Экономический и социальный подъем России в последнее десятилетие

В период, предшествующий кризису 2008–2009 гг., в России происходил значительный экономический и социальный подъем, который длился 10 лет.

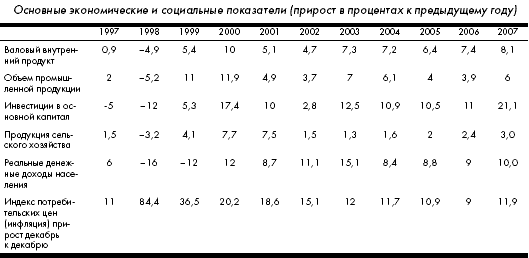

Рост экономики после глубокого социально-экономического кризиса, который поразил Россию в 1990–1998 гг., начался с 1999 г. За 10 лет (1999–2008) валовой внутренний продукт России вырос более чем на 90 %, среднегодовой темп прироста немного ниже 7 %. Минимальный темп при этом был в 2002 г. — 4,3 % в год, а максимальный в 2000 г. — 10 % в год. В последние 6 лет, с 2003 г., темпы роста несколько возросли и в докризисный 2007 г. составили 8,1 %.

РОСТ ЭКОНОМИКИ РОССИИ ЗА 10 ЛЕТ (1999–2008)

Валовой внутренний продукт вырос более чем на 90 %.

Среднегодовой темп прироста немного ниже 7 %:

• минимальный темп в 2002 г. — 4,3 % в год;

• максимальный в 2002 г. — 10 % в год;

• в докризисный 2007 г. — 8,1 % в год.

Самые высокие темпы роста демонстрировали инвестиции в основной капитал. За 10 последних лет они увеличились примерно в 2,8 раза, в среднем их годовой прирост составил около 12 %.

Рост реальных доходов населения за 20002007 гг. в среднем осуществлялся довольно стабильно — по 10 % в год.

За 2000–2008 гг. доходы населения увеличились в 2,4 раза.

Сократилась безработица — с 11,5 млн до 4,2 млн человек.

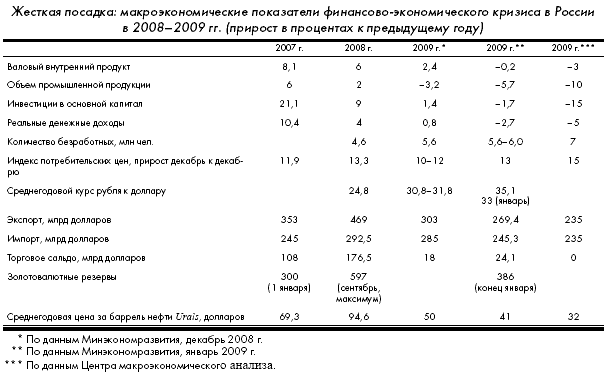

На темпах социально-экономического развития кризис стал сказываться с сентября-октября 2008 г. В предшествующий период года валовой продукт продолжал расти опережающими темпами — 7,8 % к соответствующему периоду прошлого года. В последний квартал 2008 г. рост ВВП резко замедлился и составил в среднем за 2008 г. — 5,6 %.

Примерно такими же темпами, правда с большими колебаниями (от 3,7 % в 2002 г. до 11,9 % в 2000 г.) росла промышленность. При этом в начале экономического подъема ее рост значительно превышал увеличение ВВП, а во второй половине 10-летнего подъема экономики он стал существенно отставать от роста валового внутреннего продукта.

Самые высокие темпы роста демонстрировали инвестиции в основной капитал. За 10 последних лет они увеличились примерно в 2,8 раза, в среднем их годовой прирост составил около 12 %.

Отметим также, что, пожалуй, впервые в истории России 10 лет подряд (1999–2008) ежегодно увеличивался объем производства в сельском хозяйстве — ни один из годов не был провальным. В целом за 10-летие объем сельского хозяйства увеличился на 50 %.

Что касается социальных показателей, то их подъем начался только с 2000 г. — на год позже, чем стали расти экономические показатели. Для социальной области 1999 г. был годом продолжения социального кризиса, когда снизились реальные доходы, наблюдался высокий (более 36 %) рост потребительских цен.

Рост реальных доходов населения за 2000–2007 гг. в среднем осуществлялся довольно стабильно — по 10 % в год.

В целом за период 2000–2008 гг. доходы населения увеличились в 2,4 раза. Резко сократилась и безработица — с 11,5 млн до 4,2 млн человек. По отношению к экономически активному населению безработица снизилась с 13 до 5,6 %.

Заметим, что в мире найдется немного стран, которые в последние 10 лет демонстрировали столь высокие темпы социально-экономического развития. Более высокими темпами экономика развивалась в последнее 10-летие в Китае, Индии, Казахстане, а также в небольших нефтедобывающих странах в связи с небывалым повышением цен на нефть — речь идет, прежде всего, о странах Ближнего Востока и Азербайджане.

Экономический рост России начался с глубочайшего кризиса

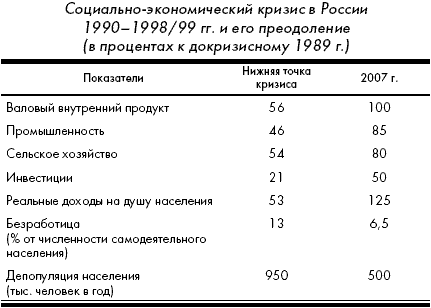

Вместе с тем нужно отметить, что этот социально-экономический рост в России начался с очень низкого уровня, куда опустилась экономика России в результате 9-10-летнего социально-экономического кризиса 1990–1998/99 гг.

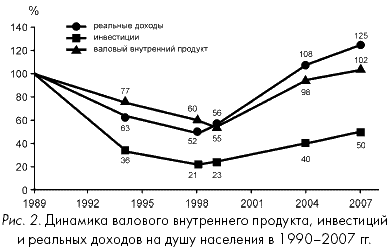

В период этого кризиса валовой внутренний продукт России сократился в 1,9 раза (1998 г. по отношению к докризисному 1989 г.), промышленность — в 2,2 раза, сельское хозяйство — в 1,8 раза, реальные доходы — в 1,9 раза. Поэтому в основном этот социально-экономический рост носил восстановительный характер, и к 2007–2008 гг. экономика России поднялась из ямы кризиса, достигла и даже немного превысила уровень докризисного 1989 г., что хорошо видно из прилагаемого графика (рис. 2).

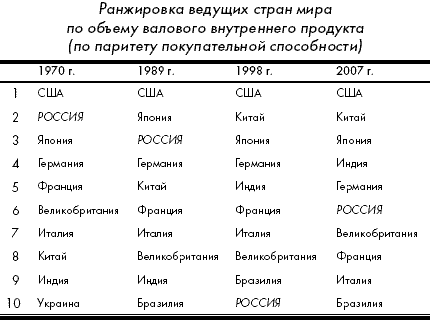

То, что Россия сначала 9-10 лет опускалась в яму кризиса, а потом в течение опять-таки 9-10 лет выбиралась из нее, коренным образом сказалось на ее месте по размерам ВВП среди ведущих стран мира.

С 1989 г. (перед кризисом) Россия по размерам ВВП уступала только США и Японии. Затем, в 1990–1998 гг., ВВП страны сократился почти вдвое, в то время как экономика других стран увеличивалась: развитых стран — на 2–3 % в год, Китая — на 10 % и Индии — на 7 % в среднем за год. В результате Россия опустилась на 10-е место. В 1999–2007 гг. ВВП России вырос в 1,8 раза, и страна опередила сначала Бразилию с ВВП 1,6 трлн долларов, потом Италию — 1,7 трлн долларов, затем Францию с ВВП 1,9 трлн долларов и, наконец, Великобританию — 2,0 трлн долларов, выйдя на 6-е место в мире с показателем 2,1 трлн долларов.

Впереди России — Германия (3 трлн долларов), Индия (более 3 трлн долларов), Япония (около 5 трлн долларов), Китай (около 7 трлн долларов) и США (около 13 трлн долларов).

РЕЗУЛЬТАТЫ РОСТА ВВП К 2007 г.

1-е место — США (около 13 трлн долларов)

2-е место — Китай (около 7 трлн долларов)

3-е место — Япония (около 5 трлн долларов)

4-е место — Индия (более 3 трлн долларов)

5-е место — Германия (3 трлн долларов)

6-е место — Россия ((2,1 трлн долларов)

Причины роста экономики — повышение цен на нефть

Второе обстоятельство, которое нужно иметь в виду, объясняя феномен 10-летнего социально-экономического развития России, — это то, что рост примерно на половину был связан с повышением мировых цен на нефть, газ, металлы — главные экспортные товары России, — что вызвало огромный приток валюты в страну.

Особенно значительной (до 70 % в отдельные годы) эта доля прироста ВВП наблюдалась в период с 2003 г., когда начался значительный ежегодный рост цен на нефть, по 10 и более долларов за баррель в год.

РОСТ ЦЕН НА НЕФТЬ

1998 г. — около 10 долларов (за баррель)

2002 г. — примерно 22 доллара

2007 г. — 69 долларов

2008 г. — в среднем 95 долларов

Напомним, что в 1998 г. — базовом году, с которого считаются темпы экономического подъема, — цена за баррель нефти как раз составляла около 10 долларов, а после 2003 г. только ежегодный прирост цены превысил эту величину. В результате цена на нефть подскочила примерно с 22 долларов за баррель в 2002 г. до 75 долларов в 2007 г. и 95 долларов в среднем в 2008 г.

Низкое качество экономического роста

Третье обстоятельство, которое нужно отметить, — это низкое качество экономического роста. В подавляющей части этот экономический рост осуществлялся за счет увеличения традиционных отраслей. Из крупных отраслей наиболее быстро росли сфера торговли и сфера услуг, оплачиваемая из госбюджета, грузовой транспорт, пищевая промышленность, в последние годы — автомобилестроение. Доля инновационных отраслей в подъеме экономики была минимальной, наиболее значимая здесь отрасль на сегодня — мобильная связь.

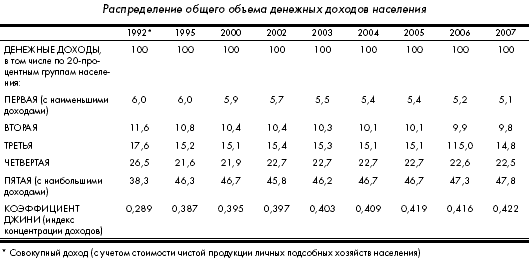

Что касается качества социального развития, то основной прирост доходов достался 20 % самых зажиточных семей России, среди которых наиболее росли доходы самых богатых.

Как видно, доля денежных доходов растет только у высшей, пятой группы населения (20 %), которая концентрирует немного меньше половины всех доходов населения. На долю первой группы с наименьшими доходами приходится только 5 % всех доходов, на долю второй — менее 10 % и т. д.

Хотя реальные доходы бедных слоев населения тоже увеличивались, однако и разница в доходах бедных и богатых росла.

Кроме того, среди показателей благосостояния экономический подъем недостаточно сказался на объемах жилищного и социального строительства (он составил менее 80 % уровня докризисного 1989 г.) и на показателях здоровья населения, которые резко ухудшились в сравнении с докризисными 1980-ми и лишь немного приподнялись в последние два-три года.

Насколько социально-экономический подъем России в 1999–2008 гг. подготовил страну к новому кризису

Двукратный подъем основных экономических и социальных показателей России в последние 10 лет, конечно, укрепил ее экономику и социальную сферу, поднял благосостояние людей и тем самым облегчил бремя кризиса.

Реальные доходы на душу населения

По объему общественного производства — валового внутреннего продукта — Россия с 10-го места в мире в 1998 г. поднялась на 6-е место в 2008 г., опередив Бразилию, Италию, Францию и Англию, о чем говорилось выше.

НАКОПЛЕНИЯ НАСЕЛЕНИЯ

На счетах российских банков сбережения населения превысили 6 трлн рублей, или около 170 млрд долларов при его современном курсе.

По-видимому, существенно большая сумма — в 1,52 раза — финансовых средств размещена в зарубежных банках.

В расчете на душу населения накопления составляют 2–3 тыс. долларов, что равно 4-6-месячному доходу.

Для населения западных стран душевые накопления составляют десятки тысяч долларов.

Но 10 лет назад в расчете на душу населения в долларовом выражении этот показатель был в 20 раз меньше.

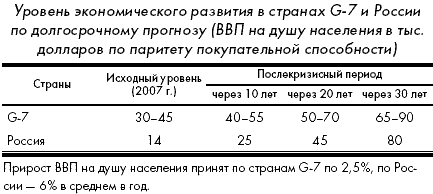

В то же время по уровню экономического развития, измеряемому величиной ВВП, приходящейся на душу населения, Россия уступает примерно 50 странам мира с показателем около 15 тыс. долларов. Тридцать развитых стран мира имеют уровень экономического развития в 20 тыс. долларов и более. Еще примерно 10 постсоциалистических стран (Словения, Чехия, Венгрия, Польша, Словакия, страны Балтии и др.) несколько превосходят

Россию. Выше России имеют ВВП на душу населения также многие нефтедобывающие страны Ближнего Востока.

По уровню реальных доходов на душу населения Россия занимает 55-60-е место среди 220 стран мира из-за повышенной доли потребления для государственных нужд в составе ВВП.

Значительно возросли накопления населения. Только на счетах российских банков сбережения населения превысили 6 трлн рублей, или около 170 млрд долларов при его современном курсе.

По-видимому, существенно большая сумма — в 1,52 раза — финансовых средств у граждан России размещена в зарубежных банках. Как видно, в расчете на душу населения речь идет о накоплениях в размере 2–3 тыс. долларов, что равно 4-6-месячному доходу (в расчете на душу населения). Для населения западных стран, где душевые накопления составляют десятки тысяч долларов, наши показатели крайне малы. Но если обратиться к прошлому, то, например, 10 лет назад в расчете на душу населения в долларовом выражении этот показатель был в 20 раз меньше.

Валютный резерв

Большой приток валюты в страну в связи с повышением экспортных цен на нефть, газ и др. экспортные товары России позволил накопить государству большие валютные резервы.

Как видно из таблицы на стр. 24, в 2000–2008 гг. в Россию по экспорту поступило более 2 трлн долларов, из которых около половины пошло в расширенный госбюджет, а более половины — экспортерам.

Объем экспорта России увеличился с 75 млрд в 1998 г. до 469 млрд долларов в 2008 г., т. е. более чем в 6 раз.

ОБЪЕМ ВАЛЮТНЫХ РЕЗЕРВОВ

1-е место Китай — около 2 трлн долларов

2-е место Япония — 1 трлн долларов

3-е место Россия — 597 млрд долларов

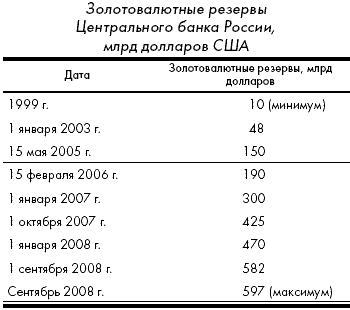

Огромный приток валюты позволил прежде всего увеличить золотовалютные резервы Центрального банка по максимуму до 597 млрд долларов (сентябрь 2008 г.). За счет отчисления от цен на нефть в составе этих резервов был образован Стабилизационный фонд, который позже был расчленен на Резервный фонд и Фонд национального благосостояния. В настоящее время объем средств в этих фондах равен примерно 240 млрд долларов. Динамика золотовалютных резервов ЦБ России показана в таблице на стр. 24.

Кроме того, резервным может считаться также возникший с 2000 г. систематический профицит государственного бюджета, который достиг 70 млрд долларов в 2008 г.

По показателю объема валютных резервов Россия занимает 3-е место в мире, уступая Китаю (около 2 трлн долларов) и Японии (1 трлн долларов).

Эти резервы, разумеется, существенно помогают преодолеть кризис.

Достижения российской экономики за последние 10 лет

Приток валюты в страну заметно укрепил и банковскую систему. Ее активы достигли 60 % валового внутреннего продукта, в то время как, например, в 1999 г. они составляли менее 10 %.

Приток финансов резко укрепил и всю государственную финансовую систему, прежде всего ее федеральную часть. В долларовом выражении за последние 10 лет федеральный бюджет вырос в 15 раз и средства Казначейства, которое управляет финансами бюджетных организаций (включая их внебюджетные доходы), составили половину валового внутреннего продукта и почти сравнялись с активами банковской системы России.

Значительный рост инвестиций в последние 10 лет позволил обновить техническую базу ряда отраслей, и прежде всего экспортно ориентированных отраслей, пищевой промышленности, отдельных отраслей машиностроения и связи. С новой технической базой этим отраслям, естественно, легче выживать в условиях кризиса.

Важным достижением последних 10 лет была выплата внешнеэкономического государственного долга России. Сдавая свое президентство в 1999 г., Б. Н. Ельцин оставил Россию с долгом в 158 млрд долларов, что составляло 90 % ВВП того времени. Этот долг складывался из 103 млрд долларов долгов бывшего СССР, которые полностью были взяты Россией на свое обслуживание, и 55 млрд новых долгов, взятых уже новым российским государством.

В связи с притоком дополнительных нефтегазовых валютных доходов у России появился шанс относительно быстро погасить столь громадный и обременительный долг. Российское правительство этот шанс всецело использовало и за 2000–2007 гг. выплатило около 180 млрд долларов внешнего государственного долга, из которых около 70 млрд пошло на уплату процентов по долгу, а около 110 млрд — на возврат долга. Поэтому внешнеэкономический государственный долг России сведен к минимуму — он составляет сейчас около 40 млрд долларов, или около 3 % ВВП, и никаких проблем в период кризиса нашему государству не создает.

ВНЕШНЕЭКОНОМИЧЕСКИЙ ДОЛГ РОССИИ СВЕДЕН К МИНИМУМУ

Сдавая свое президентство в 1999 г., Б. Н. Ельцин оставил Россию с долгом в 158 млрд долларов, что составляло 90 % ВВП того времени.

Сейчас долг составляет около 40 млрд долларов, или около 3 % ВВП, и никаких проблем в период кризиса нашему государству не создает.

Ошибки экономического развития и упущенные возможности

Как видно, многое было сделано, и все же, оглядываясь назад, можно сказать, что Россия в значительной мере упустила свой шанс лучше укрепиться, стать более устойчивой к колебаниям мировой конъюнктуры.

Не сформированы рыночные фонды «длинных» денег

Главное, что не было сделано в России за последнее 10-летие, — не сформированы рыночные фонды «длинных» денег, а ведь именно вложения «длинных» денег в активы банков, предприятий и организаций — в ценные бумаги — обеспечивают их стабильность. Но в России как не было, так и нет до сих пор рыночных фондов «длинных» денег.

За прошедшее 10-летие в России не была создана накопительная пенсионная система, которая позволила бы сегодня иметь примерно 200-миллиардный долларовый фонд «длинных» денег. В 1997 г. на систему накопительных пенсий перешел Казахстан, а Россия не последовала этому примеру. Не были приняты и серьезные меры по укреплению страховой системы, и она осталась не развитой, слабосильной, без фондов «длинных» денег, которые отличают эту систему в развитых странах. Поздно, только в последние три-четыре года, в России стали интенсивно развиваться паевые фонды, и поэтому они не успели накопить «длинные» деньги. Наконец, банковская система при всем ее огромном развитии остается крайне слабой в сравнении с банками других стран, и в ней менее 5 % «длинных» денег. Поэтому в российских активах преобладают «короткие» деньги.

Не сформированы рыночные фонды «длинных» денег, а ведь именно вложения «длинных» денег в активы банков, предприятий и организаций — в ценные бумаги — обеспечивают их стабильность.

Сразу с наступлением кризиса фондовый рынок России рухнул вдвое больше, чем других стран, где намного выше была доля «длинных» денег.

• Индексы ведущих бирж России в первые шесть месяцев кризиса снизились в 5 раз.

• Индексы ведущих бирж зарубежных стран — в 1,52 раза.

Взять, например, фондовый рынок России. Он достиг огромных размеров — 1350 млрд долларов — накануне кризиса, но на покупку акций в основном расходовались «короткие» деньги и деньги иностранных инвесторов. И поэтому сразу с наступлением кризиса фондовый рынок России рухнул вдвое больше, чем других стран, где намного выше была доля «длинных» денег. Индексы наших ведущих бирж в первые шесть месяцев кризиса снизились в 5 раз в сравнении с падением в 1,5–2 раза индексов ведущих бирж других стран.

Не имея в активах «длинных» денег, сразу в тяжелейшее положение с ликвидностью попали российские банки, и потребовалось использовать намного больше госрезервов на поддержание банковской системы в сравнении с другими странами.

Сохранение в стране высокого уровня инфляции

Другим слабым местом нашей экономической системы является сохранение в стране высокого уровня инфляции. За 10-летие, прошедшее после финансового кризиса 1998 г., Россия является чуть ли не единственной страной в мире, которая не смогла преодолеть 10 %-ный барьер инфляции. Только в 2006 г. удалось снизить инфляцию до 9 %, но уже в 2007 г. она составила 11,9 %, а в 2008 г. — даже 13,3 %.

Высокая инфляция делает неподъемными для предприятий инвестиционные кредиты, для населения — ипотеку, снижает уровень жизни значительных слоев населения, получающих постоянный доход.

Россия является чуть ли не единственной страной в мире, которая не смогла преодолеть 10 %-ный барьер инфляции. Только в 2006 г. удалось снизить инфляцию до 9 %. Но уже в 2007 г. она составила 11,9 %, в 2008 г. — 13,3 %.

Заем денег у западных инвесторов

Отсутствие рыночных фондов «длинных» денег и высокая инфляция толкнули предприятия и организации России к тому, чтобы брать в долг «длинные» деньги у западных финансовых рынков, у западных инвесторов. Поэтому внешний долг предприятий и организаций России (внебюджетных) превысил 500 млрд долларов, что составило более 50 % их суммарного ВВП.

Внешний долг предприятий и организаций России (внебюджетных) превысил 500 млрд долларов, что составило более 50 % их суммарного ВВП.

Это резко осложнило положение этих предприятий в условиях кризиса, а это, прежде всего, экспортноориентированные крупные концерны, объединения, холдинги, которые составляют костяк экономики России. Например, в 2009 г. этим предприятиям нужно отдавать 160 млрд долларов долга, что в условиях подорванной кризисом ликвидности сделать будет крайне трудно.

Однобокость развития

Слабость экономики России также заключается в однобокости ее развития, что хорошо видно по структуре экспорта. Почти 90 % российского экспорта составляют топливо, сырье и материалы-полуфабрикаты: более 40 % — нефть и нефтепродукты, более 20 % — газ, 15 % — черные и цветные металлы, по 2–3 % — продукция лесного комплекса (в основном кругляк), уголь, химудобрения, пшеница, уран и твеллы, меньше — необработанные алмазы.

При такой структуре экспорта приток валюты в страну определяется экспортом нефти и газа. Регулировать этот экспорт за счет прироста его объемов практически невозможно, ибо эти объемы достигли критически высоких величин, и мы не можем существенно прирастить здесь объемы производства и экспорта. Поэтому весь наш экспорт попадает в зависимость от уровня экспортных цен, и наша страна в последнее 10-летие «подсела» на нефтегазовую «иглу».

Правительство пыталось превратить это однобокое развитие страны в ее преимущество, провозгласив энергетическую политику чуть ли не главным козырем России в экономических взаимоотношениях с другими странами.

Пока росли цены на нефть и газ, в страну шел приток валюты, а как только цены на нефть снизились в три раза и более, так началось сокращение валютных поступлений, что больно ударит по всей экономике России: по госбюджету, который на 50 % формировался от доходов по экспорту; по уровню реальных доходов граждан, которые почти наполовину зависели от притока валюты; по инвестиционной и инновационной активности предприятий и организаций, которые на 3/4 зависели от валютных поступлений.

Россия в период кризиса страдает вдвойне не только от негативного влияния — оттока капиталов, сокращения ликвидности и необходимости выплачивать предприятиям и организациям свой внешнеэкономической долг и т. д., но в не меньшей, а может быть даже в большей, мере она страдает от резкого снижения цен на нефть, газ, металл и другие виды сырья. В результате в 2009 г. объем экспорта из России, по прогнозу Минэкономразвития, снизится на 200 млрд долларов. Это уменьшение валютных возможностей страны из-за сокращения экспорта усугубляется оттоком капитала из страны.

Сокращение валютных поступлений больно ударит по всей экономике России:

• по госбюджету, который зависел от продаж по экспорту на 50 %;

• по уровню реальных доходов граждан, который почти на половину зависел от притока валюты;

• по инвестиционной и инновационной активности предприятий и организаций, которые на 3/4 зависели от валютных поступлений.

Иностранный капитал в России

Благодаря устойчивому экономическому и политическому развитию в предшествующее 10-летие и высокой прибыльности экспортных отраслей в Россию охотно шел иностранный капитал. Чистый отток капитала из России, который наблюдался до 2005 г. и составлял 20–25 млрд долларов в год, сменился в 2006 г. чистым притоком капитала в размере 42 млрд долларов, а затем в 2007 г. чистым притоком иностранного капитала в размере 83 млрд долларов.

Теперь, в период кризиса, произошло коренное изменение ситуации с движением мирового капитала. В 2008 г., по данным Центрального банка России, отток капитала составил 129,9 млрд долларов. Ранее была опубликована цифра оттока за октябрь, — за один кризисный месяц отток составил 50 млрд долларов. На 2009 г. предсказывают отток в 100 млрд долларов из России. Столь значительное сокращение экспортной выручки плюс отток капитала, конечно, резко скажутся на сокращении темпов экономического и социального развития в ближайшие годы.

Отток иностранного капитала из России в 2008 г., по данным Центрального банка России, составил:

• в 2008 г. — 129,9 млрд долларов;

• за октябрь 2008 г. — 50 млрд долларов.

На 2009 г. предсказывают отток в 100 млрд долларов.

В отдельных заявлениях российского президента и правительства всегда фигурировала задача диверсификации экономики России, прежде всего экспорта. Но практически за 10 благоприятнейших лет при наличии огромных финансовых возможностей так ничего и не было сделано.

Россия могла бы стать мировым лидером в производстве и экспорте нефтехимических продуктов и произведенных на их основе товаров, занять лидирующее место по глубокой переработке древесины и выработке целой гаммы готовых продуктов. Россия могла бы в разы развить экспортное энерго- и электромашиностроение, опираясь на наличие научной и конструкторской базы в этой сфере, традиции установленных связей и т. д.

Намного раньше можно было бы начать возрождение российской авиации, притом не только создание региональных самолетов, но и уникальных большегрузных транспортных самолетов.

Курс доллара по отношению к рублю

Трудности борьбы с кризисом будут нарастать еще из-за быстрого и значительного роста курса доллара по отношению к рублю. В условиях притока валюты в страну Центральный банк и правительство проводили курс на укрепление рубля. Доллар, который несколько лет назад стоил 30 рублей и более, из года в год уступал рублю, и его курс дошел почти до 23 рублей за доллар. И это в условиях, когда в России ежегодная инфляция составляла 9-15 % в год, а в США — 1–1,5 %.

Такое укрепление рубля, на наш взгляд, нанесло огромный ущерб российской экономике, поскольку сделало сверхприбыльным импорт, который получил двоякое преимущество перед производством соответствующих товаров в России: во-первых, из-за укрепления рубля, во-вторых, из-за высокой инфляции, которая сказывалась на рублевых издержках российских товаров и никак не отражалась на издержках производства товаров, привозимых с Запада.

Этот ущерб частично мог бы быть компенсирован, если бы дешевый доллар был бы использован для массового и системного обновления машин и оборудования, средний возраст которого в России составляет 18 лет — вдвое, больше, чем в развитых странах. Но этого сделано не было.

Укрепление рубля нанесло огромный ущерб российской экономике, поскольку сделало сверхприбыльным импорт, который получил преимущество перед отечественным производством:

• во-первых, из-за укрепления рубля;

• во-вторых, из-за высокой инфляции, которая сказывалась на рублевых издержках российских товаров. На поддержку рубля Центральный банк был вынужден тратить золотовалютные резервы. За несколько месяцев объем золотовалютных резервов сократился на 210 млрд долларов.

В результате полностью деградировала легкая промышленность России — ее производство попросту ежегодно сокращается. Многие отрасли машиностроения находятся в полубезнадежном состоянии, в том числе такая ключевая отрасль, как станкостроение, производство оборудования для многих отраслей. Фактически полуискусственно поддерживается конкурентоспособность нашего автомобилестроения, которая тоже постепенно сходит на нет. Сохраняют конкурентоспособность отдельные подотрасли пищевой промышленности и сельского хозяйства, но и здесь по продовольственным товарам объем импорта достиг почти половины от общего объема потребления, особенно по мясу.

На наш взгляд, курс доллара по отношению к рублю был явно занижен, и именно из-за этой заниженности сейчас происходит такой резкий сдвиг, когда курс доллара по отношению к рублю буквально растет ежедневно и за какие-то 5 месяцев с 23 рублей дошел уже до 36 рублей. Это сразу привело к резкому сокращению импорта, как и следовало ожидать. Если взять помесячные данные, то импорт сократился на 20 % и более. Это могло бы резко увеличить доходы экспортеров, если бы эти экспортеры были и производили бы не только топливо, сырье и полуфабрикаты, но и готовую продукцию, которая намного дорожает в долларовом выражении.

Пытаясь бороться как бы с чрезмерным ростом курса рубля, Центральный банк вынужден для поддержки рубля тратить свои золотовалютные резервы. Выше говорилось, что их объем дошел до 597 млрд долларов, а сейчас он сократился до 386 млрд, т. е. буквально за несколько месяцев объем золотовалютных резервов сократился на 210 млрд долларов.

Всего этого, естественно, могло не быть, если бы в своей прошлой политике мы больше руководствовались бы рыночными реалиями и поддерживали курс рубля так, как Китай поддерживает курс своего юаня.

Неподготовленность к кризису в социальной сфере

Наибольшие трудности в преодолении кризиса испытывают малообеспеченные семьи. Больше всего они страдают от инфляции, которую подхлестывают правительственные решения о повышении квартплаты, значительном повышении цен на газ, электричество и другие коммунальные услуги. Ведь в малообеспеченных семьях доля расходов на коммунальные услуги вдвое выше, чем в зажиточных семьях, и повышение цен в этом секторе на них сказывается наиболее болезненно. И это в дополнение к более высокой (20 %) инфляции продовольственных товаров, покупки которых преобладают в бюджетах малообеспеченных семей.

Рост курса доллара ведет к удорожанию импортной продукции, в том числе и дешевой импортной продукции, которой малообеспеченные слои населения широко пользовались. В частности, повышение цен на куриные око-рочка из-за рубежа не представляет никакой проблемы для зажиточных слоев, но это крайне болезненный вопрос для относительно бедных слоев населения.

И очень плохо, что наша страна встретила кризис при наличии обширного слоя бедных и при небывало высокой дифференциации доходов, огромном разрыве в уровне доходов бедных и богатых. Если, например, в странах Западной Европы средний доход 10 % богатых семей превышает средний доход 10 % самых бедных семей в среднем в 6–8 раз, то в России этот показатель в последние годы поднялся с 13–14 до 17,5 раза.

Средний доход 10 % богатых семей по отношению к 10 % бедных семей превышает:

• в странах Западной Европы — в 6–8 раз;

• в России — показатель поднялся в последние годы с 13–14 раз до 17,5 раза.

В последние годы все больше внимания уделялось вопросам становления в России среднего класса, к которому, по разным оценкам, относили 20–30 или даже 40 млн человек с доходом выше среднего, которые имеют или приобретают собственное жилье, способны за счет своих средств улучшить, в случае необходимости, свои жилищные условия, которые, как правило, имеют автомашину и/или используют кредит для ее покупки и т. д.

В условиях наступившего кризиса ипотека практически сошла на нет, автокредиты подорожали и резко сократились, цены на автомобили (в рублях) повысились, в том числе из-за большого роста курса доллара и евро. И средний класс попал в ловушку, тем более что ее представители намного активнее, чем другие, пользовались кредитами, имея возможность их оплатить за счет обещанных бонусов, приближающихся премий и т. д. Кризис сломал всю эту ситуацию, и средний класс оказался размытым. Его возможности резко уменьшились, возникли непредвиденные трудности с выплатами долга.

Одним словом, в социальной сфере мы недостаточно подготовились к кризису.

Ускорение инфляции в период кризиса

Неожиданным для всех явилось значительное ускорение инфляции в период кризиса. Казалось бы, в период кризиса складывается благоприятная обстановка, чтобы снизить инфляцию, ведь значительно снизились цены на топливо, сырье, материалы; продовольственные товары на мировом рынке стали стоить дешевле, чем в прошлые годы. Почему же в России Минэкономразвития и на 2009 г. планирует инфляцию 13 %, в то время как во всех других странах сейчас идет сокращение инфляции, после небольшого ее всплеска в 2008 г. в связи с кризисом?

США, Западная Европа прогнозируют свою инфляцию на уровне 1–1,5 %, развивающиеся страны — на уровне 4 %, и только Россия заявляет об ожидаемых 13 %.

ПРОГНОЗ ИНФЛЯЦИИ

• США, Западная Европа — 1–1,5%

• Развивающиеся страны — 4%

• Россия заявляет об ожидаемых 13%

Как видно, преимущество России в период кризиса — это большие государственные валютные резервы и это отсутствие сколько-нибудь значительного государственного внешнеэкономического долга. Однако это преимущество сочетается с наличием многих слабостей, черных дыр, незавершенных дел, которые наличествуют в нашем обществе.

Своеобразие сильных и слабых сторон, с которыми наша экономика, наше общество вошли в кризис, и делает последствия этого кризиса весьма своеобразным для России, отличным от ряда других стран.

ГЛАВА II. Особенности современного финансово-экономического кризиса

Всесторонний, комплексный характер нового кризиса

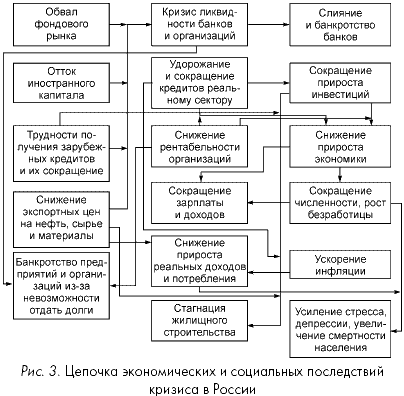

Особенность современного финансово-экономического кризиса заключается во всесторонности этого кризиса, охватывающего все финансовые сферы, экономику во всем ее многообразии и социальную сферу, а порой (в отдельных странах) перерастающего и в политический кризис. Этим этот кризис отличается от многих специализированных кризисов в отдельных странах, которые обваливают ипотеку и недвижимость, финансовую систему, отдельные отрасли и сферы экономики.

Рождение общеэкономического кризиса

Как известно, настоящий кризис начался в США в 2007 г. как ипотечный, но он сразу перерос в общефинансовый. Одним из его проявлений стал обвал цен на недвижимость. В ипотечных организациях, когда они столкнулись с массовым невозвратом ипотечных кредитов, возник кризис ликвидности, трудности с возвратом данных в заем средств. Через взаимосвязанную систему ценных бумаг, родившихся на базе закладных по ипотеке, кризис стал распространяться и на финансовые организации, непосредственно не выдававшие ипотечных кредитов, и на весь финансовый рынок. Как только рынок столкнулся с частыми проявлениями невозврата взятых кредитов, с нехваткой ликвидности, стал разваливаться межбанковский рынок, сузилась сфера кредитования, поскольку кредит теперь с трудом стали давать под залог обесценивающихся ценных бумаг. Сформировавшиеся на базе закладных ценные бумаги различного уровня, включая производные финансовые инструменты, оторвались от реальных процессов продажи и покупки недвижимости, по объемам многократно их превысили. Они жили самостоятельной жизнью, плодились и размножались, и это неизбежно привело к большому пузырю подобных производных ценных бумаг. Кризисная ситуация прорвала этот пузырь. Через какое-то время это произошло и с другими финансовыми пузырями, разного рода фьючерсами, деривативами CDS и др.

Нуждаясь в ликвидности, инвесторы всех рангов и масштабов бросились распродавать свои активы, акции, облигации, ценные бумаги и обвалили соответствующие рынки. Особенно пострадала биржевая торговля акциями. Фондовые рынки ведущих стран сократились в 1,52 раза, а отдельных развивающихся стран — в 4 раза и более. Конечно, все это самым непосредственным образом сказалось на движении капитала, в том числе, между странами. Из развивающихся стран начался массовый отток капитала, в котором остро нуждались прежде всего транснациональные инвестиционные компании и крупнейшие банки, попавшие со своими обесценившимися ценными бумагами и снижающейся ликвидностью в трудное положение и перед своими акционерами, и перед клиентами, и перед партнерами.

Сформировавшиеся на базе закладных ценные бумаги различного уровня, включая производные финансовые инструменты, оторвались от реальных процессов продажи и покупки недвижимости, по объемам многократно их превысили.

Это неизбежно привело к большому пузырю подобных производных ценных бумаг.

Инвесторы бросились распродавать свои активы, акции, облигации, ценные бумаги и обвалили соответствующие рынки.

Этот всесторонний, достаточно глубокий и острый финансовый кризис сразу сказался на предприятиях и организациях народного хозяйства. Им стало труднее кредитоваться из-за кризиса ликвидности, возвращать долги за ранее взятые кредиты. Они не могли хорошо перекредитоваться. У них обнаружился недостаток оборотных фондов. Некоторые из них стали неплатежеспособными, стали терять прибыль.

Государство было вынуждено вмешаться, прежде всего, чтобы поддержать финансовые организации, особенно банки, а также ипотеку. Для этого в основном использовались бюджетные деньги. Это резко увеличило дефициты бюджетов, привело к сокращению других бюджетных расходов. В результате сократился платежеспособный спрос на различную продукцию, на многие товары стали снижаться цены, а с ними — сокращаться прибыль многих предприятий и организаций.

Да и население в период кризиса не склонно приобретать жилье, автомашины, другие дорогие товары, спрос на которые резко упал. Сокращение жилищного строительства на 30–40 %, автомобилестроения на 20–30 % по цепочке вызвало резкое снижение производства у поставщиков материалов, металла, необходимых изделий. Так финансовый кризис перерос в общеэкономический, и довольно дружно в развитых странах началась рецессия — сокращение производства.

Первыми рецессию официально признали в Европейском союзе, где во втором и третьем кварталах 2008 г. произошло сокращение производства в сравнении с соответствующим периодом прошлого года. Затем, Национальное бюро экономических исследований США — орган, который официально уполномочен объявлять рецессию, — в ноябре 2008 г. объявил о том, что экономика США находится в состоянии рецессии. Впервые в послевоенный период о рецессии было объявлено и в Японии.

Таким образом, не в 2009 г., как все предсказывали, а уже с середины 2008 г. развитые страны мира в целом оказались в рецессии, которая с каждым месяцем углубляется. И, наверное, растянется на весь 2009 г. В целом по 2009 г. эксперты предсказывают заметное сокращение общественного производства развитых стран, минимум на 2 % в среднем за год. Многие прогнозируют продолжение рецессии и в первой половине 2010 г.

Финансовый кризис ударил и по производству в развивающихся странах, которое до этого росло в среднем по 5,5 % в год. Кризис подрезал крылья этому росту, и теперь на 2009 г. прирост производства здесь ожидается вдвое меньше — примерно на 3 % в лучшем случае. При этом во многих странах, в том числе и в России, реальный сектор начал сокращать производство — уменьшилось промышленное производство, строительство и, особенно сильно, транспорт.

Наиболее сильно кризис скажется на динамике инвестиций. Обычно в период кризиса они значительно сокращаются. Это произойдет и сейчас, и не только в развитых, но и во многих развивающихся странах. А инвестиции являются вложением в будущее, и их снижение сегодня означает сокращение прироста производства в перспективе 3-5-7 лет в зависимости от отрасли и сферы производства, характеризующейся разной скоростью оборота капитала.

Не в 2009 г., как все предсказывали, а уже с середины 2008 г. развитые страны мира в целом оказались в рецессии.

Первым рецессию признал Европейский союз— во квартале 2008 г. произошло сокращение производства.

Затем США— в ноябре 2008 г. Национальное бюро экономических исследований США объявило, что экономика страны находится в состоянии рецессии.

Япония — в 2008 г. впервые в послевоенный период объявлено о рецессии.

Развивающиеся страны — на 2009 г. прогнозируют прирост производства вдвое меньший по сравнению с докризисным (3 % в лучшем случае вместо 5,5 % в год).

Инвестиции являются вложением в будущее, и их снижение сегодня означает сокращение прироста производства в перспективе 3-5-7 лет.

Финансовый и экономический кризис переплелись друг с другом и составляют на самом деле неразрывное единство. Поэтому кризис лучше называть финансово-экономическим. Даже если взять отдельную компанию, то в связи с трудностью кредитования, необходимостью отдавать предшествующие долги, сокращением спроса на выпускаемые товары и услуги все это сразу сказывается на производстве, которое снижается, а вместе с этим исчезает прибыль — главный источник финансового благополучия предприятия. Возникает порочный круг. Перекладывая друг на друга свои трудности, финансы и производство вместе усугубляют этот кризис и топят экономику, приближая ее падение ко дну.

От финансово-экономического к социальному кризису

Пытаясь прервать это порочное круговое движение, предприятия и организации стремятся сократить затраты и за счет этого получить дополнительные средства. Самый быстрый и доступный резерв сокращения затрат — это сокращение персонала. Терпящее кризис предприятие первым делом освобождается от части работников. Затем оно пытается освободиться от части активов. Но в период кризиса это намного сложнее, чем первое, поскольку желающих купить эти активы немного. Если даже они кому-то нужны, то покупатель все равно выжидает, полагая, что дно еще не достигнуто. Этот актив через несколько месяцев будет стоить еще дешевле. Случай же сокращения персонала как бы более бессбойный, хотя и здесь есть свои огромные трудности, противостояния с профсоюзами, муниципалитетом, региональными и даже федеральными властями.

Сокращение численности ведет к увеличению безработицы, снижению реальных доходов большой группы семей, и, таким образом, финансово-экономический кризис на глазах перерастает в социальный. Ухудшение условий жизни людей в период кризиса происходит не только из-за значительного роста числа безработных, но и из-за экономии на заработной плате и других доходах с целью снижения затрат и просто с уменьшением доходов малого и среднего бизнеса, сокращением дивидендов и предпринимательского дохода в крупных корпорациях.

В то же время в период кризиса люди больше накопляют, экономят свои доходы, откладывая их, так сказать, на черный день, и поэтому их потребление сокращается. А с сокращением потребления снижаются и объемы торговли. К тому же торговля всегда жила на непрерывно возобновляемых кредитах, и кризис ликвидности на торговле отражается, может быть, даже раньше, чем на других отраслях. Во всяком случае, в России именно торговые сети, можно сказать, первыми оказались в трудном положении. И Сбербанку, как государственному банку, пришлось в первую очередь их обеспечивать кредитами. Иначе могло бы быть нарушено бесперебойное обеспечение населения, в том числе, товарами первой необходимости.

Самый быстрый и доступный резерв сокращения затрат — это сокращение персонала.

Ухудшение условий жизни людей в период кризиса происходит не только из-за значительного роста числа безработных, но и из-за экономии на заработной плате и других доходах с целью снижения затрат и просто с уменьшением доходов малого и среднего бизнеса, сокращением дивидендов и предпринимательского дохода в крупных корпорациях.

Сокращение жилищного и социально-бытового строительства приводит к тому, что жилищные и бытовые условия у подавляющего большинства семей не улучшаются, а подчас ухудшаются.

Наконец, кризис пагубно отражается на здоровье нации. У значительной части населения, по которой кризис особенно больно ударил — одних увольняют, других выселяют из жилья из-за неуплаты ипотеки, третьих объявляют банкротами из-за неуплаты различных кредитов, — все это вызывает депрессию. В США, например, безработица обычно составляла 4,5 % от экономически активного населения. Уже в начале 2009 г. она достигла 8 %, а в 2009 г., по прогнозам, может превысить даже 9 %. За время кризиса, таким образом, численность безработных в США увеличивается на 4–5 млн человек, и это не одни и те же люди. Через безработицу за период кризиса пройдут порядка 20 млн работающих, которые живут в семьях с численностью 50 млн человек. И эта огромная часть населения, естественно, будет пребывать в депрессии, находиться под длительным стрессом, пока глава семьи не найдет работу, пока финансовое положение семьи как-то не выправится. Депрессия, длительный стресс самым негативным образом сказываются на здоровье и работников, и членов их семей. Именно в эти периоды происходит всплеск сердечно-сосудистых заболеваний, увеличивается смертность от инсультов и инфарктов, обостряются хронические болезни, растет число психических больных, самоубийств.

РОСТ БЕЗРАБОТИЦЫ В США

• В докризисное время — 4,5 % от экономически активного населения;

• В начале 2009 г. — 8 %.

• В 2009 г. — прогноз 9 %.

Через безработицу за период кризиса пройдут порядка 20 млн работающих, которые живут в семьях с численностью 50 млн человек.

Так что, подводя итог сказанному, еще раз констатирую, что современный кризис — это кризис всеобъемлющий, охватывающий и финансы, и экономику, и социальную сферу, а иногда и сферу политики.

Выживание России идет за счет резервных фондов

В отличие от большинства других стран Россия накануне кризиса обладала огромными финансовыми резервами. Напомню, что золотовалютные резервы Центрального банка достигли в сентябре 2008 г. максимума в 597 млрд долларов, а профицит бюджета еще 70 млрд долларов. По объему резервов мы уступали Японии (размер резервов около 1 трлн долларов) и Китаю (около 2 трлн долларов). Четвертое место занимал Тайвань.

Наличие таких резервов давало возможность России оказать финансовую поддержку в необходимых, разумеется, случаях попавшим в беду банкам, предприятиям, организациям и, конечно, людям, в минимальной мере затрагивая государственный бюджет, который опять-таки в своей основной части в России направлен на решение социальных задач. И если бюджет России обременять так, как это делается в развитых странах, где нет подобных России резервов, то это может намного ухудшить социальное положение наших граждан из-за сокращения социальных выплат и льгот из бюджета.

Резервы казались необъятными. Но всего за несколько месяцев кризиса в России они стали таять буквально на глазах. Золотовалютные резервы уже сократились больше чем на 200 млрд долларов, к тому же в 2009 г. вместо профицита будет большой дефицит бюджета.

Этот дефицит бюджета в России в первую очередь связан с резким снижением цен на нефть и газ, которые формировали до 50 % федерального бюджета. Из Резервного фонда в 2009 г. собираются перечислить в бюджет 2,7 трлн рублей для возмещения выбывших нефтегазовых доходов. Это опять существенно уменьшит размер золотовалютных резервов, которые всего за полгода кризиса в России сократятся почти вдвое — с 597 млрд до 300 млрд долларов.

А ведь мало кто сомневается, что худшее в кризисе — падение производства. И вторая волна финансового кризиса, связанная с невозвратами кредитов, еще впереди. И с ней тоже придется бороться, выделяя немалые средства, и прежде всего за счет имеющихся валютных резервов. Особенно это относится к оказанию помощи предприятиям и организациям, прежде всего Газпрому, «Роснефти» и другим госорганизациям в возврате огромных зарубежных долгов.

РЕЗЕРВНЫЙ ФОНД РОССИИ В ПЕРИОД КРИЗИСА

Размер золотовалютных резервов всего за полгода кризиса в России сократится почти вдвое — с 597 млрд до 300 млрд долларов (с учетом помощи госбюджету).

В 2009 г. из Резервного фонда для возмещения выбывших нефтегазовых доходов собираются перечислить в бюджет 2,7 трлн рублей.

Впереди вторая волна финансового кризиса, связанная с невозвратами кредитов.

Но при всех этих трудностях мы надеемся, что полосу кризиса, во всяком случае для населения, Россия пройдет с меньшими потерями, чем это было в 1998 г., когда реальные доходы сократились более чем на 1/4 и обесценились вклады населения в банках из-за большого скачка инфляции. Есть только одна пока трудно предсказуемая, но реальная опасность в России, которой, увы, нет в других странах, особенно в развитых. Речь идет о высокой инфляции в России, которая в 2009 г. прогнозируется в 13 %. Такая инфляция может свести на нет усилия государства по поддержанию уровня реальных доходов населения, по недопущению обеднения значительных слоев населения, ухудшения положения и без того бедствующих людей, чьи доходы уже сегодня ниже прожиточного минимума. А таких в России более 15 млн человек, среди которых повышенное число детей, которые в прямом смысле недоедают, недосыпают из-за плохих жилищных условий, не обеспечены надлежащим лечением из-за отсутствия средств и поэтому плохо развиваются, растут нездоровыми. А ведь это значительная часть будущего населения России, ее активных тружеников, от которых зависит будущее страны.

Вторая особенность современного финансово-экономического кризиса — его глобальный характер. Начавшийся в США, он довольно быстро распространился, в первую очередь, на развитые страны, а затем и на развивающиеся страны и стал общемировым кризисом. В этом отношении, например, он отличается от финансового кризиса 1997–1998 гг., который начался и больше всего поразил страны Юго-Восточной Азии, а затем вызвал кризис в России, Бразилии и некоторых других странах. Однако этот кризис не перерос в общемировой, и большинство стран мира, хотя и испытали какое-то влияние кризиса, все же не оказались в бедственном положении, а продолжали свое поступательное развитие.

Глобальный характер нынешнего кризиса, быстрота его распространения по миру являются ярким свидетельством углубления и расширения процессов глобализации в мире, прежде всего следствием формирования общемировой финансовой системы, связанной с международным переливом капитала, расширением и углублением внешней торговли и других форм экономического взаимодействия, усиливающейся взаимозависимостью валютных курсов разных стран. Одним словом, финансово-экономическая взаимосвязь, можно даже сказать, взаимопроникновение друг в друга различных стран в последнее десятилетие резко усилилось. Это дает право говорить о новом качестве складывающейся финансово-экономической системы всего мира.

Россия как часть общемировой финансовой системы

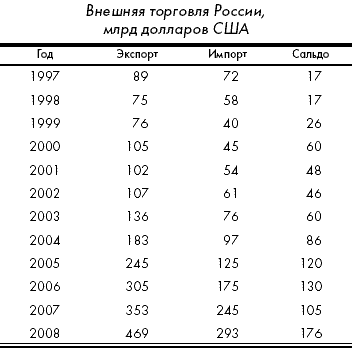

Покажем это на примере России. Десять лет назад (1999) объем внешней торговли России составлял 116 млрд долларов, менее 30 % от валового внутреннего продукта страны. Экспорт был равен всего 76 млрд долларов, а импорт — 40 млрд долларов. Прошло 10 лет. В 2008 г. объем внешней торговли составил 762 млрд долларов, или около 50 % к валовому внутреннему продукту, в том числе экспорт 469 млрд долларов, 30 % ВВП, и импорт — 293 млрд долларов, немногим менее 20 % ВВП. Как видно, экономика России сегодня вовлечена в международный товарооборот почти вдвое сильнее, чем это было 10 лет назад.

ОБЪЕМ ВНЕШНЕЙ ТОРГОВЛИ РОССИИ

1999 г. — 116 млрд долларов (менее 30 % ВВП):

• экспорт — 76 млрд долларов;

• импорт — 40 млрд долларов.

2008 г — 726 млрд долларов (около 50 % ВВП):

• экспорт — 469 млрд долларов (30 % ВВП);

• импорт — 293 млрд долларов (немногим менее 20 % ВВП).

Экономика России сегодня вовлечена в международный товарооборот почти вдвое сильнее, чем это было 10 лет назад.

Столь высокий удельный вес внешней торговли и особенно экспорта в экономике России делает ее все более зависимой от изменений внешнеэкономических условий. Особенно сильно влияет на социально-экономическое развитие России динамика экспортных цен на товары, поставляемые Россией на мировой рынок. В экспорте России, как известно, преобладают нефть и нефтепродукты, природный газ, металлы, другое сырье и материалы (уголь, лес, химудобрения, урановая руда, алмазы, пшеница и др.).

Приток валюты в страну в виде экспортной выручки, как видно, в наибольшей мере зависит от уровня и динамики цен на нефть и газ. С 2003 г. эти цены ежегодно повышались на 20–30 %, в связи с чем объем экспортной выручки ежегодно увеличивался примерно по 25 %. Рост экспортной выручки больше чем наполовину формировал доходы госбюджета. И, как показывают расчеты, на долю этого фактора приходилось до половины прироста валового внутреннего продукта в стране и реальных доходов на душу населения.

Зависимость России от импорта

В огромной мере зависит экономика России и от импорта. Импорт в Россию тоже быстро растет, притом ускоряющимися темпами. До 2004 г. импорт увеличивался по 25 % в год, с 2005 по 2007 г. — уже по 30 %. При этом в структуре импорта более половины (51 %) занимают машины, оборудование и транспортные средства, 14 % продовольствие и около 5 % продукция легкой промышленности. Если импорт промышленных товаров растет по 25-30-40 % в год, то сама промышленность в России увеличивается только на 4–6 % в год. Так что импорт вытесняет многие отечественные товары с нашего рынка. Восемь последних лет деградирует, т. е. абсолютно сокращается, легкая промышленность, несмотря на ежегодный 10 %-ный рост платежеспособного спроса внутри страны

СТРУКТУРА ИМПОРТА РОССИИ

• Более половины (51 %) — машины, оборудование и транспортные средства;

• 14 % — продовольствие;

• около 5 % — продукция легкой промышленности.

Импорт промышленных товаров растет по 25-3040 % в год, а сама промышленность в России увеличивается только на 4–6 % в год.

на изделия этой отрасли. Этот растущий спрос в основном удовлетворяется за счет импортных товаров. При столь форсированном импорте машин и оборудования деградируют многие отрасли машиностроения, в частности, доля отечественных легковых автомашин в объемах реализации этих машин в России когда-то была преобладающей, а сейчас свелась примерно к 10 %.

Валютный курс рубля

С возрастающим воздействием экспорта и импорта на развитие российской экономики неразрывно связан валютный курс рубля. С 2002 г. ежегодная инфляция в России составляла 10–15 % в сравнении с примерно 1–2 %-ной инфляцией развитых стран и 3–5 %-ной инфляцией (в среднем) по развивающимся странам. При прочих равных условиях, казалось бы, валютный курс рубля, например, в европейской или американской валютах должен был бы снижаться хотя бы по 10 % в год.

ИНФЛЯЦИЯ В РОССИИ ПО СРАВНЕНИЮ С ЗАРУБЕЖНЫМИ СТРАНАМИ

• Ежегодная инфляция в России (с 2002 г.) — 10–15 % в год;

• в развивающихся странах — 3–5 % в год (в среднем);

• в развитых странах — 1–2 % в год.

Но этого не происходило. Наоборот, валютный курс рубля укреплялся по отношению к валютам развитых стран. Еще в конце 1998 г. установился рыночный курс рубля и доллара в соотношении 1 доллар равен 25 рублям. Затем курс доллара немного вырос, превысив 30 рублей (2002 г. — 31,35 рубля за 1 доллар). С 2003 г. курс рубля стал довольно быстро расти, и уже в 2007 г. стал выше 1998 г., а в 2008 г. достиг почти 23 рублей. Между тем розничные цены с 1998 г. выросли в 7,9 раза у нас и менее чем на 30 % в США. Естественно, рубль оказался намного переоценен, что было связано с огромным притоком валюты в страну прежде всего из-за повышения цен на нефть и газ, а также в связи с увеличивающимся притоком иностранного капитала вместо его оттока в прошлые годы.

РЫНОЧНЫЙ КУРС РУБЛЯ ПО ОТНОШЕНИЮ К ДОЛЛАРУ

• 1998 г. — 1 доллар равен 25 рублям;

• 2002 г. 1 доллар — 31,35 рубля; + 2008 г. 1 доллар — почти 23 рубля.

Розничные цены с 1998 г. выросли в 7,9 раза у нас и менее чем на 30 % в США.

Вытеснение с рынка отечественной продукции

Высокий курс рубля по отношению к доллару и в меньшей мере по отношению к европейским валютам привел к тому, что импорт продукции в Россию из дальнего зарубежья сделался сверхприбыльным и получил неоспоримое конкурентное преимущество перед отечественной продукцией, начав вытеснять ее с рынка. Импор-тозамещение стало попросту экономически не выгодно. С другой стороны, сильный курс рубля подрезал стимулы, уменьшив прибыльность отечественного экспорта,

Сокращение экспорта российских товаров в дальнее зарубежье сократилось с 2001 г.:

• в машиностроении — с 8,7 до 4 %;

• в химической промышленности — с 6,7 до 5 %;

• в легкой промышленности — с 0,9 до 0,2 %.

прежде всего экспорта готовой продукции и инновационной продукции. Поэтому, как только курс рубля стал расти, доля экспорта готовой продукции из России стала сокращаться. Доля экспорта машиностроения в дальнее зарубежье, например, с 2001 г. сократилась с 8,7 до 4 %, экспорт химической промышленности — с 6,7 до 5 %, легкой промышленности — с 0,9 до 0,2 %.

Внешние капиталы в экономике России

Другой показатель финансово-экономической взаимозависимости разных стран связан с движением капитала. До 2004 г. приток и отток капитала из России был относительно небольшим. Поступления иностранных инвестиций в Россию, например, в 2000 г. составляли около 11 млрд долларов, в том числе прямые инвестиции 4,4 млрд долларов. В 2007 г. они составили уже около 121 млрд долларов, в том числе прямые инвестиции около 28 млрд долларов. И если в 2000 г. чистый отток капитала из России составлял около 20 млрд долларов, то в 2007 г. чистый приток иностранного капитала составил 83 млрд долларов.

Для России взаимодействие с международной финансовой системой по привлечению зарубежного капитала имеет особое значение, намного большее, чем в других больших странах.

Это связано, во-первых, с относительной слабостью банковской системы России, которая не может удовлетворить быстро растущее хозяйство в необходимых финансовых ресурсах. Доля активов наших банков в валовом внутреннем продукте России немногим превышает 60 %, в то время как в США — около 90 %, в Казахстане — 110 %, в Китае — 180 %, в Западной Европе — 200–300 % и более.

Во-вторых, в России практически отсутствуют рыночные фонды «длинных» денег, которые являются рыночной инфраструктурой формирования инвестиций. У нас нет сколько-нибудь значительного накопительного пенсионного фонда, составляющего в западной стране обычно триллионы долларов (0,5–1 млн долларов накопленных пенсий на одного выходящего на пенсию). Очень бедны у нас страховые компании, которые почти не занимаются основным видом страхования в рыночной стране — страхованием жизни, которая тоже дает сотни миллиардов долларов «длинных» денег. Нет у нас и развитых паевых фондов — они появились недавно и пока не накопили серьезных средств. Да и в пассивах банковской системы России менее 5 % занимают депозиты на длительный срок, и поэтому наши банки крайне мало и под сверхвысокие проценты выдают инвестиционные кредиты. Кстати, в США доля активов банков в ВВП несколько ниже, чем в странах Европы, потому что там крупнейшие инвестиционные компании с колоссальными активами отделены от банковской системы (а в Европе банкам разрешено заниматься инвестиционной деятельностью). Кроме того, в США намного больше, чем в Европе, развиты страховая система и паевые фонды.

Из всех инвестиций предприятий и организаций России примерно 70 % они берут из своих текущих средств (немногим менее половины из амортизационного фонда и немного больше половины из прибыли).

В развитых странах собственные средства предприятий покрывают только 20 %, максимум 30 %, потребных инвестиций. Остальные привлекаются с рынка.

Поэтому при общем дефиците финансовых ресурсов, необходимых предприятиям и организациям России, которые они не могут получить от российских банков из-за их недоразвитости, особенно остро не хватает инвестиций, которых нельзя найти на внутреннем рынке России. Это вынуждает наши предприятия и организации ежегодно брать все возрастающие средства в долг от иностранных инвесторов, особенно, когда приобретается иностранное оборудование для реконструкции и развития.

ПОМОЩЬ ГОСУДАРСТВА КОММЕРЧЕСКИМ СТРУКТУРАМ

• 200 млрд долларов — помощь коммерческим банкам;

• 50 млрд долларов через Внешэкономбанк — выплата внешних долгов предприятий и организаций;

• 11 млрд долларов — Газпрому, крупнейшим нефтяным компаниям, компании Р. Абрамовича. Предполагается дать еще 10–20 млрд долларов РУСАЛу, металлургам, энергетикам, машиностроителям и др., прежде всего для покрытия ими текущих платежей по внешнему долгу.

Эти платежи во второй половине 2008 г. составили 60 млрд долларов, а в 2009 г. составят еще 160 млрд долларов.

Из всех инвестиций предприятий и организаций России примерно 70 % они берут из своих текущих средств (немногим менее половины из амортизационного фонда и немного больше половины из прибыли); в развитых странах собственные средства предприятий покрывают только 20 %, максимум 30 %, потребных инвестиций, остальные привлекаются с рынка. Еще 10 % инвестиций предприятия и организации изыскивают на рынке России, главным образом в виде инвестиционных кредитов крупных банков. Остальные 20 % инвестиций покрываются зарубежными инвесторами. В связи с этим общая сумма долга наших предприятий и организаций здесь составляет около 500 млрд долларов, что превышает 50 % от валового внутреннего продукта, который формируется банками, предприятиями и организациями. А это примерно 60 % всего ВВП России. Остальные 40 % ВВП составляют бюджетные средства, и эта вторая, меньшая часть ВВП, формируется бюджетными предприятиями и организациями.

Пятидесятипроцентный внешний экономический долг близок к критическому пределу. По принятому международному стандарту критическим считается внешний долг, составляющий 60 % ВВП. Но в условиях развивающейся страны с повышенными рисками 50 %-ный внешний долг тоже крайне опасен. И нынешний финансово-экономический кризис это наглядно продемонстрировал. Сами банки, предприятия и организации оказались неспособными возвратить значительную часть долга, и государство вынуждено из своих средств им помогать. Не считая огромной суммы примерно в 200 млрд долларов, которую государство направило на помощь коммерческим банкам, оно еще 50 млрд долларов через Внешэкономбанк направило на выплату внешних долгов предприятиям и организациям. Еще 11 млрд долларов государство прямо дало Газпрому, крупнейшим нефтяным компаниям, компании Р. Абрамовича и собирается дать еще 10–20 млрд долларов РУСАЛу, металлургам, энергетикам, машиностроителям и др., прежде всего для покрытия ими текущих платежей по внешнему долгу. Эти платежи во второй половине 2008 г. составили 60 млрд долларов, а в 2009 г. составят еще 160 млрд долларов.

* * *

Как видно, Россия все больше втягивается — и это неизбежно — в глобальную финансово-экономическую систему мира, становится все более зависимой от мирохозяйственных процессов. Плохо это или хорошо? Плохо, если быть не подготовленными к волатильности международной финансово-экономической системы, не уметь использовать преимущества этой глобальной тенденции, если иметь слабости в своей экономике, недооценивать риски, вовремя не применять предупреждающих мер, иметь недостаточные резервы на случай ухудшения ситуации, чтобы компенсировать отдельные негативные последствия такого влияния.

И напротив, можно с успехом и высокой эффективностью использовать международное финансово-экономическое сотрудничество, ускорить за счет этого свое экономическое развитие.

Глубина и продолжительность современного кризиса

Перейдем теперь к третьей особенности современного финансово-экономического кризиса, который во многом является следствием двух первых особенностей — его глобализации и всеобъемлющего характера. Третья особенность — глубина этого кризиса. Все познается в сравнении.

Кризисы возникли в первой половине XIX в., и до 70-х гг. XX в. они повторялись с периодичностью 8-12 лет как кризисы перепроизводства, охватывая прежде всего развитые страны мира. Они всегда сопровождались значительным падением производства: при относительно неглубоких кризисах объем производства сокращался на 5-10 %, более глубокие кризисы характеризовались его падением на 15–20 %, а самый катастрофический кризис — Великая депрессия в США в 1929–1933 гг. — и соответствующие кризисы в других развитых капиталистических странах характеризовались падением производства на 30 % и более.

ГЛУБИНА МИРОВЫХ КРИЗИСОВ

• Относительно неглубокие кризисы — объем производства сокращался на 5-10 %.

• Более глубокие кризисы — на 15–20%

• Великая депрессия в США в 1929–1933 гг. и соответствующие кризисы в других развитых капиталистических странах — 30 % и более.

К 80-м гг. XX в. экономика развитых капиталистических стран серьезно изменилась и структурно возобладали новые, во многом инновационные отрасли. Сфера услуг намного превысила сферу производства товаров, достигнув 70–75 % ВВП, улучшилась и стала устойчивей социальная жизнь людей, в том числе благодаря государственным социальным программам, значительно улучшилось и окрепло государственное регулирование экономики.

И кризисов в старом представлении, как кризисов перепроизводства товаров с большим падением объемов производства, не стало. Их заменили в развитых странах рецессии, т. е. периоды небольшого, в пределах одного, в крайнем случае нескольких процентов, временного падения производства, обычно продолжающиеся в течение двух-трех кварталов. Развитие перестало быть ярко циклическим, когда за кризисом шла депрессия, потом оживление, и дело кончалось большим подъемом, на пике которого и начинался сильный спад. Цикличность сохранилась в «размытом» виде с выраженными подъемами по 2–4 % прироста ВВП в год и рецессиями.

Современный кризис по своему охвату всех сторон многообразной и обширной финансовой системы и по глубине и остроте не с чем сравнить.

Он будет характеризоваться одной из самых продолжительных рецессий последнего времени.

По прогнозам, в развитых странах она будет длиться до полутора лет, начиная со второго квартала 2008 г. и вплоть до конца 2009 г., а возможно, и до середины 2010 г.

Государство как регулятор стало бороться с перегревом экономики и при повышении темпов экономического развития начало увеличивать учетные ставки, сдерживать инвестиции, сбивая этот темп. Тем самым перестали создаваться предпосылки для глубокого падения производства. И напротив, при начале рецессии учетная ставка резко снижалась, деньги дешевели. Это способствовало менее болезненному выходу из рецессии и организации вслед за рецессией оживления, вместо того чтобы эта рецессия переросла в длительную депрессию, как это бывало раньше.

Так что с современных позиций нынешний кризис является весьма глубоким. Он, по-видимому, будет характеризоваться одной из самых продолжительных рецессий последнего времени: по прогнозам, в развитых странах она будет длиться до полутора лет, начиная со второго квартала 2008 г. и вплоть до конца 2009 г, а возможно, и до середины 2010 г… Причем эта рецессия поразила все основные развитые страны и весь мир развитых стран в целом, чего раньше не наблюдалось. Несмотря на продолжающийся — правда, вдвое меньший, чем раньше, — прирост ВВП во многих развивающихся и бедных странах (больше всего в Китае и Индии), в целом, по последним прогнозам, экономика мира впервые за последние полвека испытывает, по всей вероятности, годовую, рецессию.

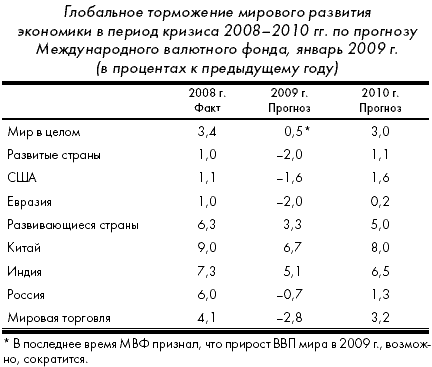

Следующая таблица характеризует прогнозные показатели кризиса — сокращение прироста валового внутреннего продукта по группам стран.

Что касается глубины финансовой составляющей этого кризиса, то она беспрецедентна, и по своему охвату всех сторон многообразной и обширной финансовой системы и по глубине и остроте его попросту не с чем сравнить. Во всяком случае, в послевоенный период ничего подобного такому глобальному финансовому кризису мир не знал. И никогда после предыдущих финансовых кризисов не возникал вопрос о перестройке финансовой архитектуры мира, о необходимости координации усилий 20 ведущих мировых держав по выработке мер по предотвращению подобных кризисов в будущем. И никогда на борьбу с финансовыми кризисами не выделялось так много государственных средств.

Да, и раньше были отдельные проявления финансового кризиса. Например, были и более сильные обвалы фондовых рынков. Например, во время финансового кризиса в Юго-Восточной Азии. Фондовые рынки этих стран сократились намного больше, чем в этот раз. Фондовый рынок России в 1998 г. тоже сократился беспрецедентно — почти в 10 раз, а не в 5 раз, как в этот раз. Были и более сильные девальвации валют. Доллар и в этот кризис начал укрепляться по отношению к другим валютам, что является типичным для подобных кризисных ситуаций, когда инвесторы продают свои активы в долларах и спрос на эту валюту как на резервную резко возрастает.

В США и Англии ипотечный финансовый кризис, пожалуй, побил предыдущие рекорды по глубине и остроте. Наверное, не наблюдалось раньше и такого сжатия ликвидности, как произошло в этот кризис, что и потребовало столь экстренной государственной помощи.

В США первая антикризисная программа («План Полсона») оценивается в 703 млрд долларов — это около 5 % валового внутреннего продукта США. При новом президенте США Б. Обаме выработана дополнительная антикризисная программа стоимостью более 800 млрд долларов, что увеличит антикризисный пакет средств до 10 % валового внутреннего продукта США. В Европе сумма выделенных антикризисных средств уже достигла 2 трлн долларов при совокупном валовом внутреннем продукте европейских стран около 15 млрд долларов, так что это около 13 % ВВП.

В России, по нашим подсчетам, суммарный пакет антикризисных мероприятий на I квартал 2009 г. оценивается примерно в 10 трлн рублей (с выделением средств госбюджету 2009 г. из Резервного фонда), что составляет более 20 % валового внутреннего продукта России (в 2008 г. объем ВВП составил 41 млрд рублей). По общему мнению, этих средств будет недостаточно, и в 2009 г. потребуются дополнительные средства на антикризисную программу.

АНТИКРИЗИСНЫЕ МЕРЫ

США:

• первая антикризисная программа («План Полсона») — 703 млрд долларов (5 % ВВП);

• дополнительная антикризисная программа — 800 млрд долларов (увеличит антикризисный пакет средств до 10 % ВВП).

Европа:

• выделено уже 2 трлн долларов (около 13 % ВВП).

Россия:

• суммарный пакет антикризисных мероприятий на I квартал 2009 г. — примерно 10 трлн рублей (более 20 % ВВП).

По своим масштабам и разнообразию антикризисные меры сами по себе беспрецедентны. Здесь и прямая (возмездная и безвозмездная) помощь банкам, предприятиям и организациям и на пополнение ликвидности, и на возврат долгов, и на завершение инвестиционных проектов, в помощь ипотеке. Другая мера — национализация, или приобретение государством доли в частном бизнесе, для того, чтобы предотвратить банкротство, как правило, системообразующих банков, финансовых организаций, предприятий. Важнейшее направление мер — снижение налогов.

Но, пожалуй, самыми интересными в системе антикризисных мер являются меры по оказанию помощи населению. Здесь и льготы для граждан по отсрочке возврата ипотечного кредита, если они потеряли работу или значительную часть зарплаты и т. д. Это почти повсеместное увеличение гарантий по сохранности вкладов при банкротстве банков, увеличение пособий по безработице и др.

В период кризиса на первом этапе, когда произошло усиление инфляции почти во всех странах, крайне важно поддержать малообеспеченных. И в России поэтому намечено значительное, более чем на 30 %, повышение пенсий. В 2008 г. уровень минимальной заработной платы значительно повышен — до прожиточного уровня.

Интересное направление, которое хочет широко использовать Китай и намерен использовать новый президент США Б. Обама, — расширение строительства инфраструктурных объектов, прежде всего дорог.

Затяжной и болезненный выход из кризиса

Особенность современного финансово-экономического кризиса — затяжной характер. Речь даже идет не о периодике кризиса, начавшегося в США в 2007 г. и принявшего мировой размах, который, пройдя нижнюю точку в середине 2009 г., завершится в конце 2010 г., а возможно, перейдет и на 2011 г. Речь здесь идет не о продлении времени кризиса, а, скорее, о затяжном мучительном характере выхода из него. Необычность этого кризиса, о чем речь шла выше, на наш взгляд, может привести к тому, что кризис перейдет на этот раз не сразу в оживление, а в длительную депрессию, стагнацию. Ухудшения уже не будет, но и улучшение будет происходить малыми шагами, вяло.

Особенность современного финансово-экономического кризиса — затяжной характер. На этот раз кризис перейдет не сразу в оживление, а в длительную депрессию, стагнацию.

Мировой механизм выхода из кризиса